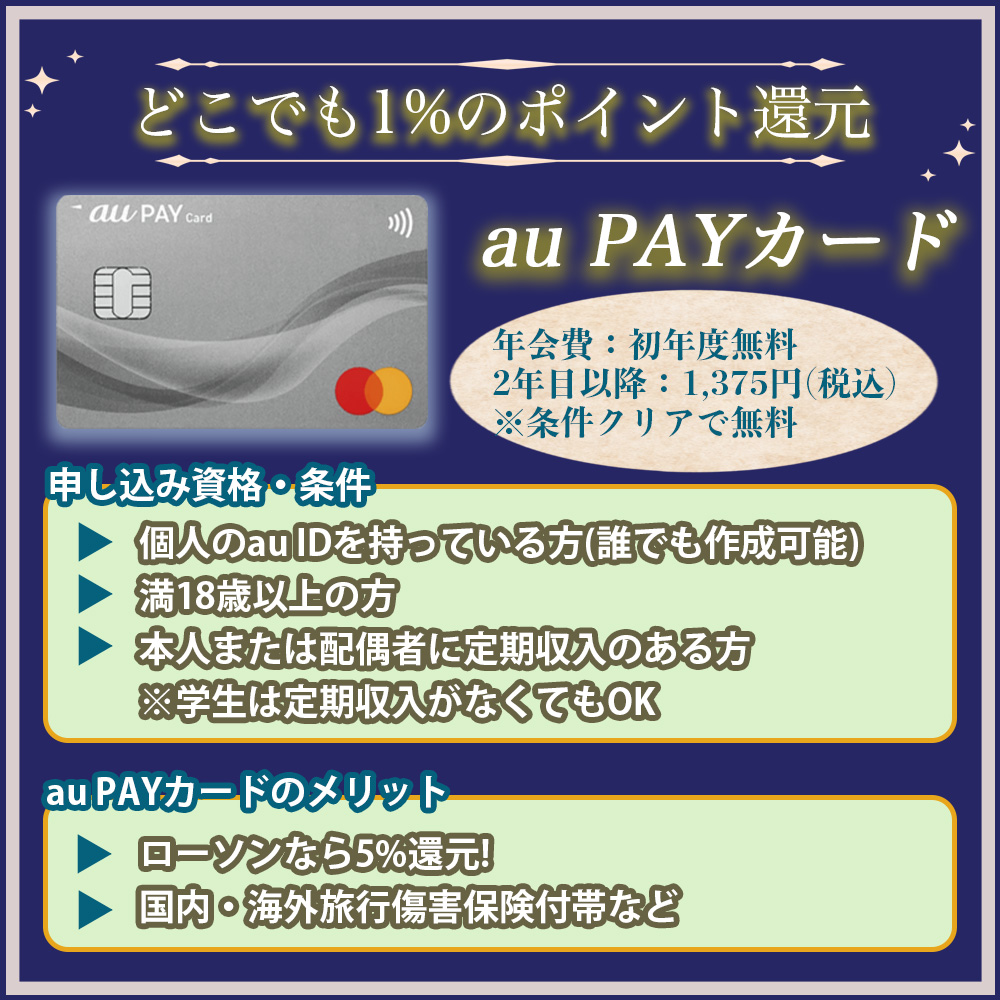

今話題のau PAYカードは、au IDを持っていれば誰でも申し込みができるクレジットカードです。

au PAYカードで決済すれば、街中で使いやすいPontaポイントが100円につき1ポイント貯まっていくので、ぜひとも手に入れておきたいですよね。

しかし、どのクレジットカードでもそうですが、カードに入会するなら、審査に通過しなければいけません。

「au PAYカードの審査って、難易度が高いの?」

「審査にどれだけの時間がかかるのかが気になる。」

いざau PAYカードを申し込もうと思っても、入会審査に対してこのように不安を感じることでしょう。

そんなあなたのために、au PAYカードの審査の難易度から審査にかかる時間、審査に通過するためのチェックポイントをわかりやすく解説していきます。

審査に通過すれば、au PAYカードはあなたのもの!ぜひ参考にして審査を突破してくださいね。

au PAYカードはPontaポイントと提携してから、とんでもなく優秀なクレジットカードになりました!

au PAYも含め、いつでもどこでも高還元率なのでauやUQモバイルユーザーはもちろん、Ponta経済圏に入るなら必須のカードです!

Pontaポイントが爆裂に貯まる!

Pontaポイントが爆裂に貯まる!

au PAYカードの審査は厳しい?甘い?

| 年会費 | 初年度:無料 2年目以降:1,375円(税込) ※条件クリアで無料 |

|---|---|

| ポイント還元率 | 通常:1%~ |

| 国際ブランド | VISA/MasterCard |

| 家族カード | 440円(税込) ※本会員が無料なら年会費は無料 |

| ETCカード | 無料 発行手数料:1,400円(税込) |

au PAYカードは、以前は『au WALLETクレジットカード』という名前で活躍していたカードです。

しかし、サービスや特典の内容を一新して『au PAYカード』に生まれ変わったのです。

年会費は初年度無料ですが、2年目以降になると以下の条件を満たしていない場合、税込で1,375円かかってしまいます。

- au IDに紐付くau携帯電話などの契約があること

⇒スマートフォン・タブレット・携帯電話・Wi-Fiルーターなど

⇒auひかり

⇒auひかり ちゅら

⇒UQ mobile - 上記にプラスして1年間にau PAYカード利用があること

といっても、auユーザーやUQ mobileユーザーなら、難なくクリアできる条件ですね。

au PAYカードを手に入れれば、以下のような特典も付いてくるのでお得です。

- どこでも1%のポイント還元

- 『三太郎の日』ならポイントがザックリ貯まる

- 国内・海外旅行傷害保険付帯

- お買物あんしん保険付帯 など

「Pontaポイントがお得に貯まるし、旅行傷害保険も付帯しているなら、審査も厳しいのでは…?」

これからau PAYカードに申し込むなら、このように不安に感じてしまいますよね。

結論から先にお伝えすると、実はau PAYカードの入会審査はそれほど厳しいものではありません。

その理由は、au PAYカードが定める申し込み条件からもわかりますので、次の項目で解説していきましょう。

au PAYカードの申込み条件・対象者や職業

auユーザー以外でも申し込みが可能に!

auユーザー以外でも申し込みが可能に!au PAYカードに申し込むためには、au PAYカードの申し込み条件を満たす必要がありますので、どんな人が申し込めるのかを以下にまとめましょう。

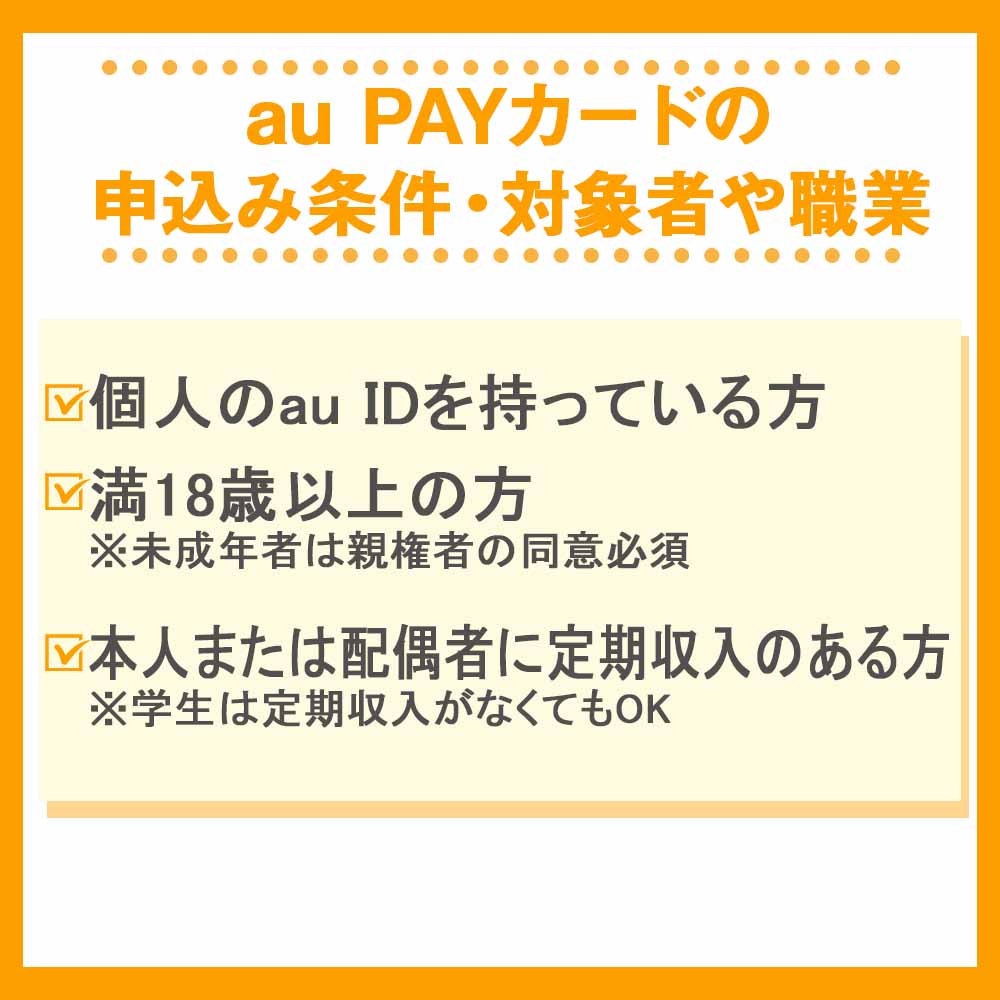

- 個人のau IDを持っている方←誰でも簡単に取得可能!

- 満18歳以上の方

- 本人または配偶者に定期収入のある方

※学生は定期収入がなくてもOK

上記の条件を全てクリアしていれば、au PAYカードの申し込みが可能です。

au IDは誰でも作成可能なので、今では誰でも作れるクレジットカードとなりました!

逆に、以下の方々はau PAYカードの申し込みができませんので、申し込み前にチェックしておきましょう。

- 高校生不可

- 法人契約ID不可

- au PAY スマートローンを契約中の方は申し込み不可

- 利用者登録利用中の場合、利用名義では申し込み不可

ではここで、学生の方や専業主婦の方など、お仕事をしていない方はどうなるのかを解説しますね。

学生は収入がなくても申し込み可能!専業主婦は配偶者の収入があればOK

学生や主婦も申込みOK!

学生や主婦も申込みOK!満18歳以上であれば、収入のない学生の方でもau PAYカードの申し込みができます。

また、専業主婦の方であっても、パートナーに安定した定期収入があれば申し込めます。

もちろん、パートやアルバイトの方でも入会は可能ですが、世帯全体の収入も一緒に申告しておくと、カード入会審査に通過しやすくなります。

無職の方の場合も、世帯全体の収入をしっかり申告しておきましょう。

「学生や主婦でも申し込めるのは嬉しいけど、auの契約をしていない人はau PAYカードに申し込めないの?」

という方もいるかもしれませんね。結論を先にお伝えすると、auユーザーでなくてもau PAYカードを持つことはできます。

しかし注意しなくてはいけないことがありますので、次の項目で詳しく解説しましょう。

auユーザーでなくてもau PAYカードは持てる!

auペイ利用者なら絶対に持っておきたい!

auペイ利用者なら絶対に持っておきたい!au PAYカードはPontaポイントがよく貯まるカードですし、auユーザーでなくても入手しておきたくなるかもしれませんね。

auを利用していなくても、au PAYカードを発行することは可能です。

しかし、年会費1,375円(税込)を無料にする条件が下記のようにありましたよね。

- au IDに紐付くau携帯電話などの契約があること

⇒スマートフォン・タブレット・携帯電話・Wi-Fiルーターなど

⇒auひかり

⇒auひかり ちゅら

⇒UQ mobile - 上記にプラスして1年間にau PAYカード利用があること

つまり、auのサービスを利用していなければ、au PAYカードの年会費がかかってしまうのです。

「年会費が無料でなくてもいいから、au PAYカードが欲しい!」

という方は、年会費がかかることを了承して申し込みましょう。

au PAYカードの審査の難易度

審査難易度は不安になるほど厳しくない

審査難易度は不安になるほど厳しくないau PAYカードの申し込み条件を満たせばカードの申し込みは可能ですが、申し込み条件だけでは審査の難易度は測れません。

といっても、やはりau PAYカードの審査の難易度がどれほどのものなのか、非常に気になるところですよね。

そこで今度は、au PAYカードの審査の難易度をクレジットカードの系列の面から解析していきましょう。

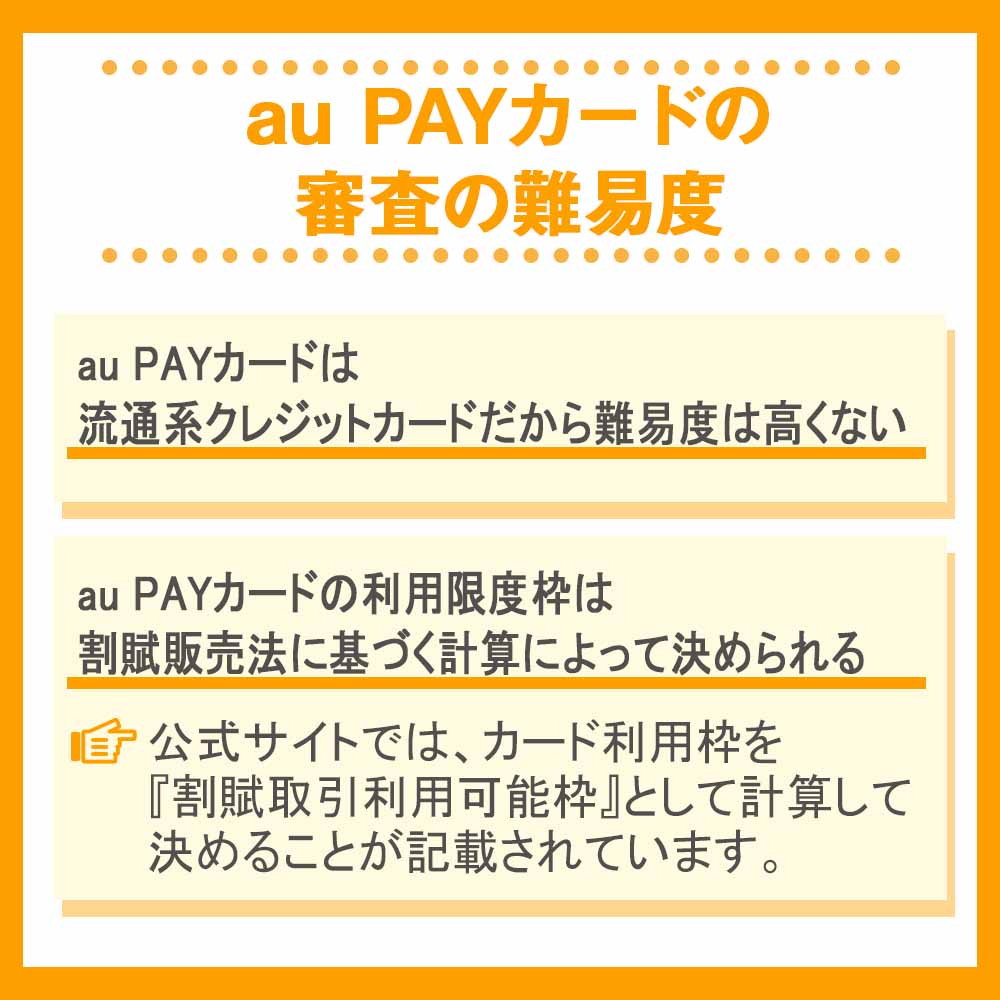

au PAYカードは流通系クレジットカードだから難易度は高くない

審査難易度は決して高くない!

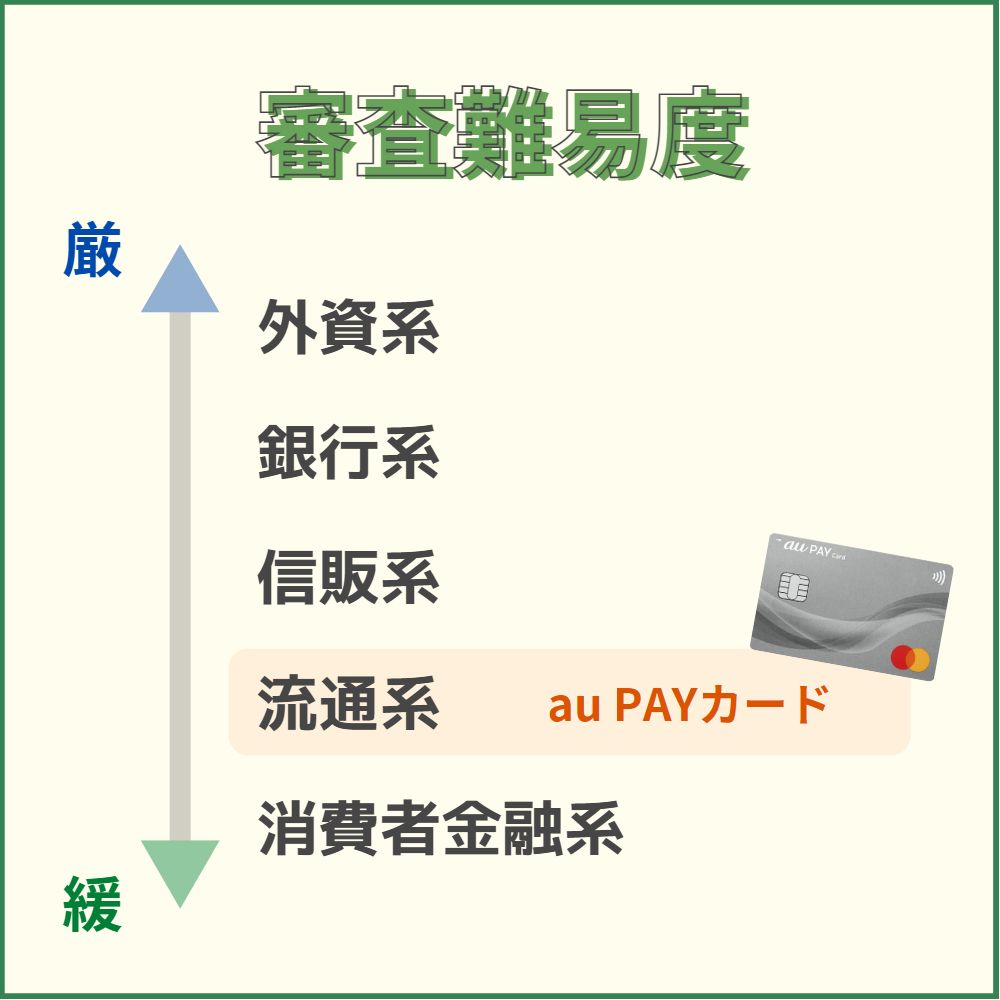

審査難易度は決して高くない!クレジットカードの審査難易度はいくつかの種類に分かれており、その系列は以下の通りです。

- 消費者金融系

⇒ACマスターカード・ライフカードなど - 流通系

⇒au PAYカード・楽天カード・ヤフーカードなど - 信販系

⇒JCBカード・オリコカードなど - 鉄道・交通系

⇒ビュースイカカード・JRE CARDなど - 銀行系

⇒三井住友カード・MUFGカードなど - 外資系クレジットカード

⇒アメリカン・エキスプレス・カードなど

審査の難易度は、消費者金融系クレジットカードが最も低いといわれ、外資系クレジットカードは最も難易度が高いといわれています。

au PAYカードは、消費者金融系の次に来る流通系のクレジットカードなので、審査の難易度はそれほど高くないと考えられます。

「審査の難易度の低いクレジットカードは、カードの利用限度枠が低い感じがするけど、どのくらいなの?」

確かに、au PAYカードの年会費は実質無料になりますし、流通系クレジットカードならカード利用限度枠が低いように感じるかもしれませんね。

そこで、気になるau PAYカードの利用限度枠について解説しましょう。

au PAYカードの利用限度枠は割賦販売法に基づく計算によって決められる

審査を突破した後、au PAYカードのカードの利用限度枠が気になりますよね。

しかし、au PAYカード公式サイトには利用限度枠を載せておらず、カード発行後に会員専用サイトで確認できるようになっています。

公式サイトでは、カード利用枠を『割賦取引利用可能枠』として計算して決めることが記載されています。

そこで、計算式をわかりやすく下記にまとめました。

| 計算方法 | |

|---|---|

| 包括支払可能見込額 | 【年収】-【年間請求予定額】-【生活維持費】 |

| 割賦取引利用可能枠 | 【割賦取引利用可能枠】≦【包括支払可能見込額】×90% ※90%とは、経済産業大臣が定める割合 |

参考:『経済産業省 割賦販売法』

あなたの包括支払可能見込額を年収や生活維持費などで計算し、包括支払可能見込額を経済産業大臣が認める割合(90%)で掛け、その額を超えない金額を割賦取引利用可能枠(カード利用限度枠)としています。

例えば、年収が200万円・年間請求予定額が50万円・生活維持費が116万円だったとして計算しましょう。

200万円-116万円-50万円=【包括支払可能見込額】34万円

【割賦取引利用可能枠】≦ 34万円×90%

この場合、包括支払可能見込額が34万円なので、ここに90%を掛けると、割賦取引利用可能枠は30.6万円という計算になります。

といっても、カード利用限度枠が30万円になるのではなく、更にあなたの信用情報などを審査して30万円までの中で利用限度枠が決まります。

年収や生活維持費などで一人ひとり違いはありますが、下記の方は利用限度枠が10万円だったようです。

au payカード作ったんだけどご利用可能枠が10万だった😅一瞬で消える

— イマちゃん@ポイ活せどりで過ごす🍀 (@9xuj3k0ZHzAEkbH) July 13, 2020

特に学生や専業主婦の方の場合は、最初の利用限度枠を低く設定されることがあります。

しかし、最初の利用限度枠が低くても、実績を積むことで利用限度枠が上がっていくことがありますので、au PAYカードを普段のお買い物や公共料金の支払いなどで上手に利用していきましょう。

au PAYカードの審査にチェックしておきたいポイント

申込み前に該当していないかチェックしておこう!

申込み前に該当していないかチェックしておこう!「au PAYカードの審査の難易度が高くないなら、簡単に審査に通りそう!」

といって、適当に申し込んではいけません。

カードの入会審査とは、あなたの年収や家族構成・勤務先や勤続年数など細かな情報を見て、あなたに支払い能力があるかどうかを審査することなので、支払い能力があると認められなければ、申し込んでも審査に通過できないのです。

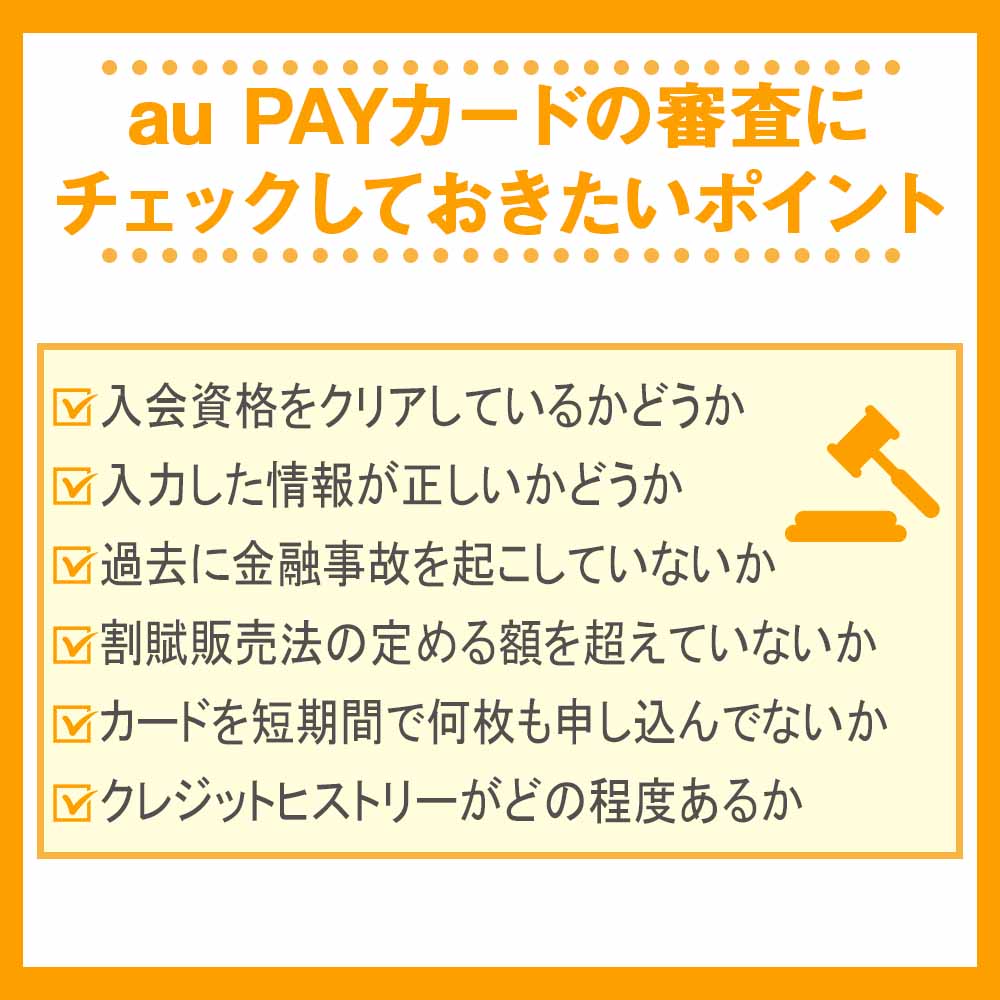

では、どんなことに注意してau PAYカードを申し込めば審査に通過する確率が上がるのかを、簡単に以下にまとめましょう。

- 入会資格をクリアしているかどうか

- 入力した情報が正しいかどうか

- 過去に金融事故を起こしていないか

- 割賦販売法の定める額を超えていないか

- カードを短期間で何枚も申し込んでないか

- クレジットヒストリーがどの程度あるか

ここからは、審査前にチェックしておきたいポイントをわかりやすく解説していきますね。

au PAYカードの入会資格をクリアしているかどうか

auユーザーじゃなくてもau IDは作れる!

auユーザーじゃなくてもau IDは作れる!au PAYカードに申し込む前の最初の時点でチェックしておきたいのが、あなたが入会資格を満たしているかどうかです。

もう一度以下にau PAYカードの入会資格をまとめましょう。

- 個人のau IDを持っている方

- 満18歳以上の方

- 本人または配偶者に定期収入のある方

※学生は定期収入がなくてもOK

au PAYカードに申し込むためには、auのIDを取得しておかなくてはいけません。

また、満18歳で親権者の同意があっても高校生は申し込みができませんし、本人または配偶者に継続した収入がないと、au PAYカードの審査どころか申し込みもできません。

au PAYカードの申し込みをする前に、こうした条件をしっかり満たしているかどうかをチェックしましょう。

au PAYカードの申し込みで入力した情報が正しいかどうか

au PAYカードは、インターネットで簡単に申し込みができるため、画面の指示に従ってあなたの情報を入力していくだけで申し込みが完了します。

au PAYカードは、インターネットで簡単に申し込みができるため、画面の指示に従ってあなたの情報を入力していくだけで申し込みが完了します。

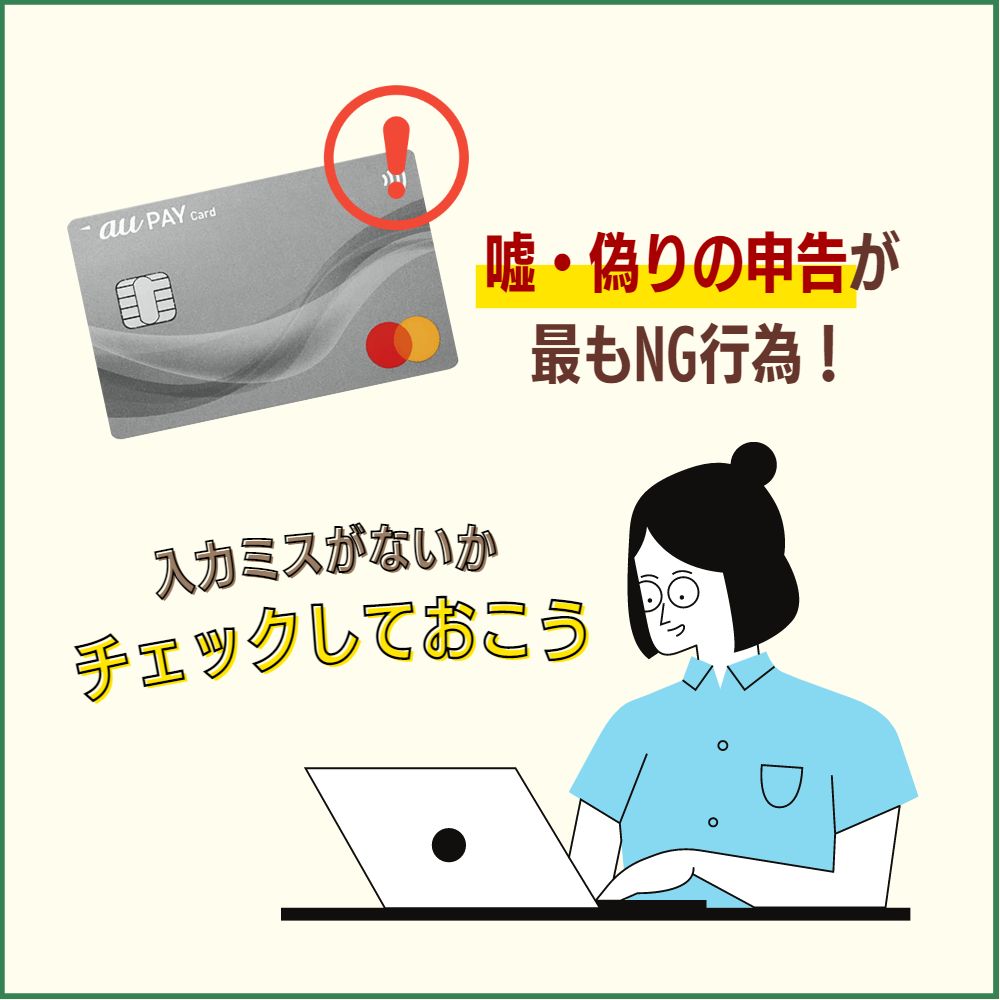

しかし、簡単に入力できることで入力ミスをしてしまう可能性もあり、入力ミスに気付かず最終確認を怠って申し込みを完了してしまうと、審査に通過できなくなります。

そして最も行ってはいけないのが、嘘・偽りの申告をすることです。

au PAYカードの審査に通過したい一心で、多めの年収を入力したり、勤務先や役職・他社の借入金の残高などを偽って入力すると、確実に審査に通過できなくなります。

それどころか、au PAYカードの申し込みが二度とできなくなることも充分あり得ます。

au PAYカードの審査を行う際に、あなたが入力ミスをしたのか、わざと虚偽の申告をしたのかは判断できません。

最悪の事態を避けるためにも、入力したあなたの情報に間違いがないかどうかをよく確かめてから申し込みを完了させましょう。

過去に金融事故を起こしていないか

au PAYカードに申し込む前に、以下のような金融事故を過去に起こしたことがある方は、審査に通過しにくくなります。

- クレジットカードの利用・キャッシング・その他借金の延滞・滞納・遅延

- 携帯電話・スマートフォン本体の分割払いの滞納・遅延など

- 奨学金の滞納・遅延など

- 自己破産・個人再生などの債務整理

- 完済前に行う過払い金請求 など

クレジットカード利用料やその他借入れの返済が遅れたり、奨学金の滞納・遅延をしたことがある、携帯電話やスマートフォン本体の分割払いが支払日当日に引き落とせなかった…といったことも金融事故にあたります。

金融事故を起こした場合、個人信用情報機関(JICC・CICなど)にその事実が登録されます。

au PAYカードの審査は、信用情報機関にあなたの情報を開示してもらって行うため、あなたがどのような金融事故を起こしたかがau PAYカード側にもわかるのです。

過去にこのような金融事故を起こしたことがあれば、クレジットカードの入会はもうできないのではないか、と心配になることでしょう。

しかし、信用情報機関が登録する金融事故は登録期間が決まっているので、期間が過ぎれば内容は消去されます。

ここで少し余談ですが、信用情報機関CICを例にして信用情報の保有期間について簡単に解説しましょう。

クレジットカードの滞納リスクについては『クレジットカードの利用料金を滞納したら信用情報は悪化!滞納時の対処法を解説』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

CICの登録内容および登録期間

CICにに登録された情報の内容と登録期間は、下記の表のようになっています。

| 情報 | 内容 | 登録期間 |

|---|---|---|

| 申し込み情報 | 本人識別・申し込み状況 | 6か月 |

| クレジット情報 | 本人識別・契約内容 支払状況・割賦販売法対象商品の支払状況 |

5年 |

登録されているあなたのどの情報が、どのくらいの期間保有されているのかを、もう少しわかりやすく解説していきますね。

『申し込み情報』とは、以下の事項を言います。

| 登録内容 | |

|---|---|

| 本人識別 | 氏名・生年月日・郵便番号・電話番号など |

| 申し込み状況 | 照会日・商品名・契約予定額・支払予定回数・照会会社名など |

あなたがクレジットカードの申し込みを行うと、その事実がCICに登録されます。

つまり、クレジットカードの入会審査に落ちてしまった事実も情報として残るのです。

申し込み情報の保有期間は6か月なので、審査に通過できなかった場合は次の申し込みまで6か月以上空けておくと、審査に落ちた情報をカード会社が知ることはありません。

『クレジット情報』とは、下記の情報のことを指します。

| 登録内容 | |

|---|---|

| 本人識別 | 氏名・生年月日・性別・郵便番号・住所・電話番号・勤務先名・勤務先電話番号・公的資料番号など |

| 契約内容 | 契約日・契約の種類・商品名・支払回数・契約額(極度額)・契約終了予定日・登録会社名など |

| 支払い状況 | 報告日・残債額・請求額・入金額・入金履歴・異動(延滞・保証履行・破産)の有無・異動発生日・延滞解消日・終了状況など |

| 割賦販売法対象商品の支払状況 | 割賦残債額・年間請求予定額・遅延有無等 確定日・貸付日・出金額・残高・遅延の有無など |

クレジット情報は、あなたが申し込んだ個人情報から、カード会社と契約した内容・カード会社への支払い状況・契約の終了状況などが登録されています。

クレジット情報の保有期間は5年以内となっているので、もし過去5年以内に金融事故を起こしていれば、現在もCICに情報が載っていることになります。

金融事故を起こしてしまった場合は、最低でも5年以上の期間を空けてから、au PAYカードの申し込みをしましょう。

とはいえ、借りたものをきちんと返すのが大人のルールですから、この先も金融事故を起こさないようにすることが大事ですね。

au PAYカード以外のクレジットカードの割賦販売法で計算した額を超えていないか

au PAYカードの審査はあなたの基本的な情報だけでなく、割賦販売法で計算した金額を超える貸し付けにならないように、他社のクレジットカードの借り入れ状況なども調べて審査します。

前章でもお伝えしましたが、割賦販売法で利用限度枠を以下のように計算します。

| 項目名 | 計算方法 |

|---|---|

| 包括支払可能見込額 | 【年収】-【年間請求予定額】-【生活維持費】 |

| 割賦取引利用可能枠 | 【割賦取引利用可能枠】≦【包括支払可能見込額】×90% ※90%とは、経済産業大臣が定める割合 |

参考:『経済産業省 割賦販売法』

他社のクレジットカードを数枚持っている場合、au PAYカードを発行することによりこの割賦取引利用可能枠を超えてしまう可能性があります。

利用可能枠を超える場合はau PAYカードの審査に通過できませんので、事前に計算しておくといいでしょう。

au PAYカードと一緒に他社のクレジットカードを何枚も申し込んでないか

「au PAYカードの審査に通過しないかもしれなから、一緒に他のカードも申し込んでおこう。」

といって、短期間にクレジットカードを何枚も申し込むようなことはしないでください。

短期間にいくつものクレジットカードを申し込むことを『多重申し込み』と言い、多重申し込みをするとau PAYカードの審査に通過する可能性が低くなってしまいます。

前項目の『CICの登録内容と登録期間』の表でも記載したように、あなたがいつどこのクレジットカードを申し込んだかが登録され、6か月間保存されます。

つまり、au PAYカードだけでなく、他のクレジットカードにも複数枚申し込んでいることがわかってしまうのです。

短期間に複数枚のクレジットカードに申し込むと、カード会社が「なぜ一度にこれほどのカードが必要なのか?」「犯罪に繋がらないか?」といった疑問を持つため、審査に通過しにくいと考えられます。

クレジットカードのを申し込んだ方の中には、「多重申し込みをしても審査に通った。」という人もいますが、確実にau PAYカードの審査に通過したいなら多重申し込みは避けた方が安全です。

もし、すでに他社のクレジットカードの申し込み・発行をしてしまったのなら、au PAYカードの申し込みまで6か月程度時間を空けてからの方がいいでしょう。

多重申込みのリスクについては『クレジットカードの多重申込みとは?申込時に気をつけたい期間や件数を解説!』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

クレジットヒストリー(クレヒス)がどの程度あるか

クレジットヒストリー(クレヒス)とは、あなたが過去にどこのクレジットカードをどのように利用していたかなど、借入れに関するあなたのクレジットの歴史のことです。

現在に至るまでにクレジットカードを一度でも発行して利用したことがある人は、クレヒスが作られているため、今後もしっかり返済してきていればカード会社の信用を得ることができます。

逆に延滞や滞納といった金融事故を起こしていれば、クレヒスにキズが付きますのでカード会社の信用を得ることが難しくなり、審査に通過する可能性が低くなるのです。

では、今までクレジットカードを発行・利用したことがなく、商品の分割払いもしたことがない方はどうなるのか…というと、クレヒスが全くないことから『スーパーホワイト』と呼ばれます。

スーパーホワイトの方はクレジットカードやローンの契約をしたことがありませんから、もちろんクレヒスが全くないことになります。

つまり、カード会社側でクレジット利用料を返済する能力があるかどうかの判断ができないため、スーパーホワイトだとau PAYカードの審査に通過することが難しいのです。

学生や年齢の若い方であれば、人生初のクレジットカードということで審査に通過することも可能ですが、30歳を超えているようなら審査に通過するのは厳しくなってしまいます。

その場合、以下の方法でもクレヒスを作ることができます。

- 携帯電話・スマートフォン本体の料金を分割払いにして毎月確実に返済する

- 通販の支払いを分割払いにして支払う

上記の方法でクレヒスを作っておくとau PAYカードの審査に通る可能性が上がりますので、各種支払い日にきちんと支払いをして、美しいクレヒスを作り上げておきましょう。

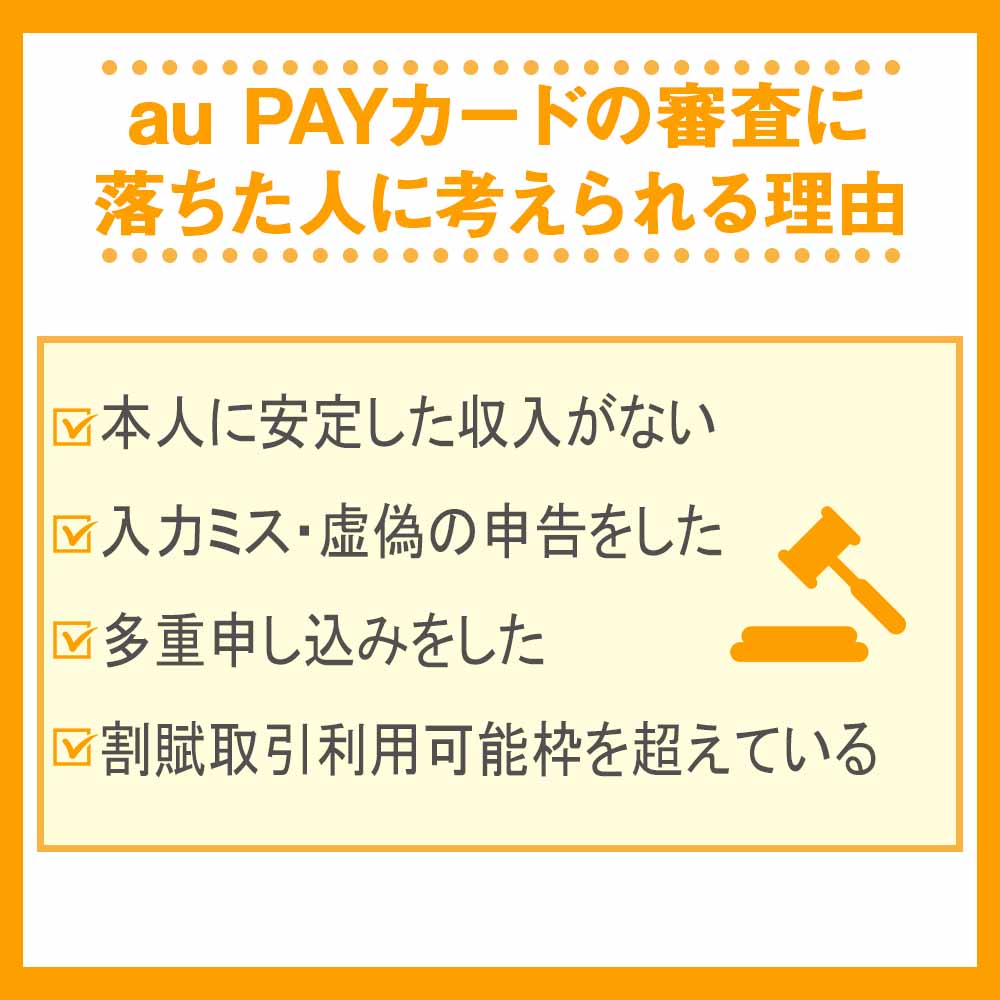

au PAYカードの審査に落ちた人に考えられる理由

上記理由に該当していないかチェック!

上記理由に該当していないかチェック!au PAYカードの審査の難易度がそれほど厳しくないことをお伝えしましたが、審査に落ちた方ももちろんいます。

なぜau PAYカードの審査に通過できなかったのかが、非常に気になりますよね。

そこでまずは、au PAYカードの審査に通過でなかった方の考えられる理由を以下にまとめましょう。

- 本人に安定した収入がない

- 入力ミス・虚偽の申告をした

- 多重申し込みをした

- 割賦取引利用可能枠を超えている

早速内容を詳しく解説しましょう。

本人に安定した収入がない

申し込む本人が無職・専業主婦であったり、パート・アルバイトなどの不安定な収入のため、au PAYカードの審査に落ちたという方もいます。

確かに、au PAYカードの入会資格の中に『本人または配偶者に定期収入のある方』と記載してありますから、本人の収入がないと審査に通過できないこともあります。

しかし、配偶者や生計を同一とする家族全体の定期的な収入があれば、au PAYカードの審査に通過する可能性は充分あります。

「家族の収入がわからなくて入力していなかった!」

という理由で審査に通過できなかったのであれば、非常にもったいない話ですよね。

申し込みの際には、あなたの収入だけでなく世帯全体の収入も一緒に申告するようにしましょう。

au PAYカードの申し込みに入力ミスがあった・虚偽の申告をした

au PAYカードの申し込みの時、あなたの情報を細かく入力しますよね。

この時入力ミスに気付かないまま申し込みを完了させてしまうと、審査に通過できなくなることがあります。

また、審査に通過するために年収を偽って入力するなど虚偽の申告をすると、au PAYカードの審査には通過できません。

あなたの情報は個人信用情報機関に登録されていますし、あなたがどこの会社に在籍しているかなどもカード会社が調べますから、嘘の申告をしたことはすぐにバレます。

もし、あなたが友人に嘘をつかれると、信用できなくなってしまいますよね。

それと同じように、一度虚偽の申告をすると、カード会社の信用を得ることは難しくなります。

カード会社側からすると、入力ミスなのかわざと虚偽の申告をしたのか判断できませんので、申し込みを完了させる前に申込内容をしっかり確認してくださいね。

au PAYカード以外にも短期間でカードの申し込みをした

短期間でクレジットカードの申し込みを複数行う『多重申し込み』。

多重申し込みを行うと、審査に通過できなくなることをお伝えしましたね。

実は、多重申し込みが審査に通過しにくくなる原因であることを知らない方が多いのです。

実際に、多重申し込みをしたことでどのクレジットカードの審査に通過しなかった方もいます。

去年せどりを始める時に持っておきたいクレカを同月に3つ申請。

最後の1つが申請落ち…まだその時同月に3枚クレカ申請すると落ちるリスクがあることを知らなかった💦

約6ヶ月申請が出来ないのは辛い…

そして落ちたのはドンキのクレカ…次はヤフーカードの予定だったので順番間違えた💦

— みーたく@副業でせどりを始めたアラサー (@txt4LCkbmMR4fCo) March 3, 2020

せっかくau PAYカードを申し込んだのに、多重申し込みだったために審査に通過できなかったなんてもったいないですよね。

クレジットカード1枚を申し込んだら、次の申し込みまで最低6か月は時間を空けてから、次のカードの申し込みをしましょう。

割賦取引利用可能枠を超えている

前章でもお伝えしたように、割賦取引利用可能枠を超えてしまうようではクレジットカードの発行はできません。

一般的な年収よりも高い収入があっても、ステータスの高いクレジットカードを発行できるだけの信頼を得ていても、法律で決められた割賦取引利用可能枠を超えてしまってはau PAYカードを申し込んでも審査に通過できません。

au PAYカードの申し込みを行う前に、今一度包括支払見込額と割賦取引利用可能枠を計算してみてくださいね。

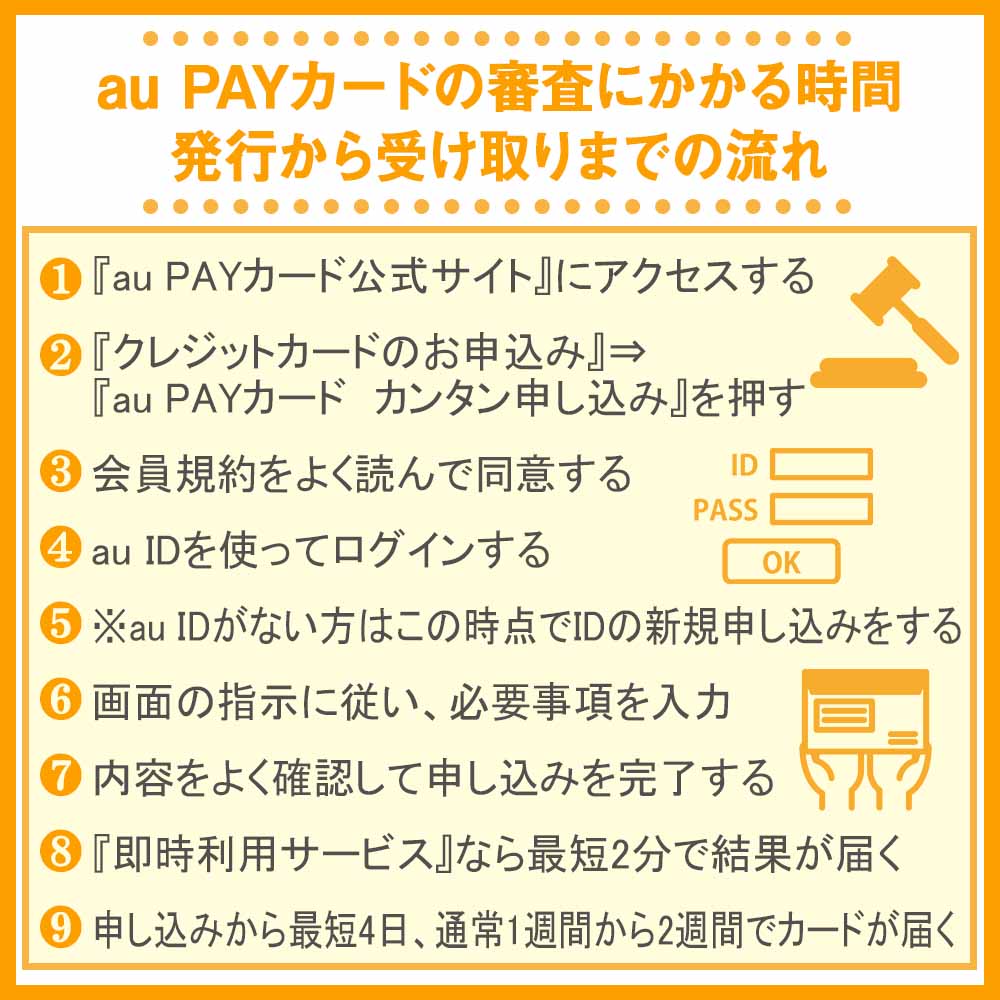

au PAYカードの審査にかかる時間・発行から受け取りまでの流れ

カード到着は1週間前後を見ておこう!

カード到着は1週間前後を見ておこう!au PAYカードの審査に通過するためのポイントもわかりましたし、審査に落ちた方の例も挙げましたので、早速au PAYカードの申し込みを行いたいところですよね。

「でも、審査にかかる時間や、au PAYカードが届くまでにどんな手順を踏めばいいのかを、事前に知っておきたい!」

そうお考えのあなたのために、au PAYカードの審査にかかる時間と、カード発行・受け取りまで、どんな手順で行うのかを解説していきますね。

まずは、申し込みからカード受け取りまでの流れを以下にまとめましょう。

- 『au PAYカード公式サイト』にアクセスする

- 『クレジットカードのお申込み』⇒『au PAYカード カンタン申し込み』を押す

- 会員規約をよく読んで同意する

- au IDを使ってログインする

※au IDがない方はこの時点でIDの新規申し込みをする - 画面の指示に従い、必要事項を入力

- 内容をよく確認して申し込みを完了する

- 『即時利用サービス』なら最短2分で結果が届く

- 申し込みから最短4日、通常1週間から2週間でカードが届く

ではここから、上記の流れをわかりやすく解説していきますね。

手順1・2|『au PAYカード 公式サイト』にアクセスして申し込みを押す

『au PAYカード公式サイト』にアクセスした後、メニュー上部にある『クレジットカードのお申込み』を押します。

『au PAYカード カンタン申し込み』が出てきますので、ボタンを押して申し込み画面に進みましょう。

手順3・4|会員規約をよく読んで同意・au IDでログインする

会員規約や重要なお知らせ、利用規約などたくさんの項目が出てきますが、知らなかったことで後から後悔するのを避けるためにも、規約の内容をしっかり読んでおきましょう。

内容が理解できたら『同意する』を押して、au IDでログインします。

au IDがない方はこの時点でIDの新規申し込みができますので、IDの申し込みをしてくださいね。

手順5・6|画面の指示に従い必要事項を入力&内容を確認して申し込む

あなたの情報を入力する画面が出てきますので、画面の指示に従い、情報を正確に入力していきましょう。

入力が終わったら、最後にもう一度間違いがないことを確認して、申し込みを完了させます。

手順7|『即時利用サービス』なら最短2分で結果が届く

au PAYカードには『即時利用サービス』があり、au PAYカード申し込み後、最短2分で審査結果がメールで届きます。

即時利用サービスにすると、審査通過後からカード発行までの間、以下のサービスが利用できます。

- auかんたん決済 au PAY カード支払い

- Apple Pay利用

上記のサービスは、au PAY カードが手元に届くまでの間利用できるため、すぐに決済を行いたい方にとってはありがたいですね。

ただし、クレジットカード自体を発行するための本審査がありますので、この点だけ了承しておきましょう。

即時利用サービスを使わない通常の申し込みの場合、au PAYカードの申し込みの時に入力したEメールアドレスに『審査終了のお知らせ』が届きますが、公式サイトには審査にかかる時間が記載されていません。

しかし本審査に通過した場合、au PAYカードが手元に届くのが最短4日、通常であれば1週間から2週間ほどかかるということなので、審査時間は1日から3日程度かかると推測できます。

ただし、申し込み状況や審査内容によっては審査にそれ以上の時間がかかることがあります。

手順8|申し込みから最短4日・通常1週間から2週間でカードが届く

au PAYカードは、申し込みを行ってから最短4日、通常1週間から2週間ほどで自宅に届きますが、長い場合は1か月程かかることもあるようです。

au PAYカードの発送予定日は、カード発行の案内メールで届きますので確認しておきましょう。

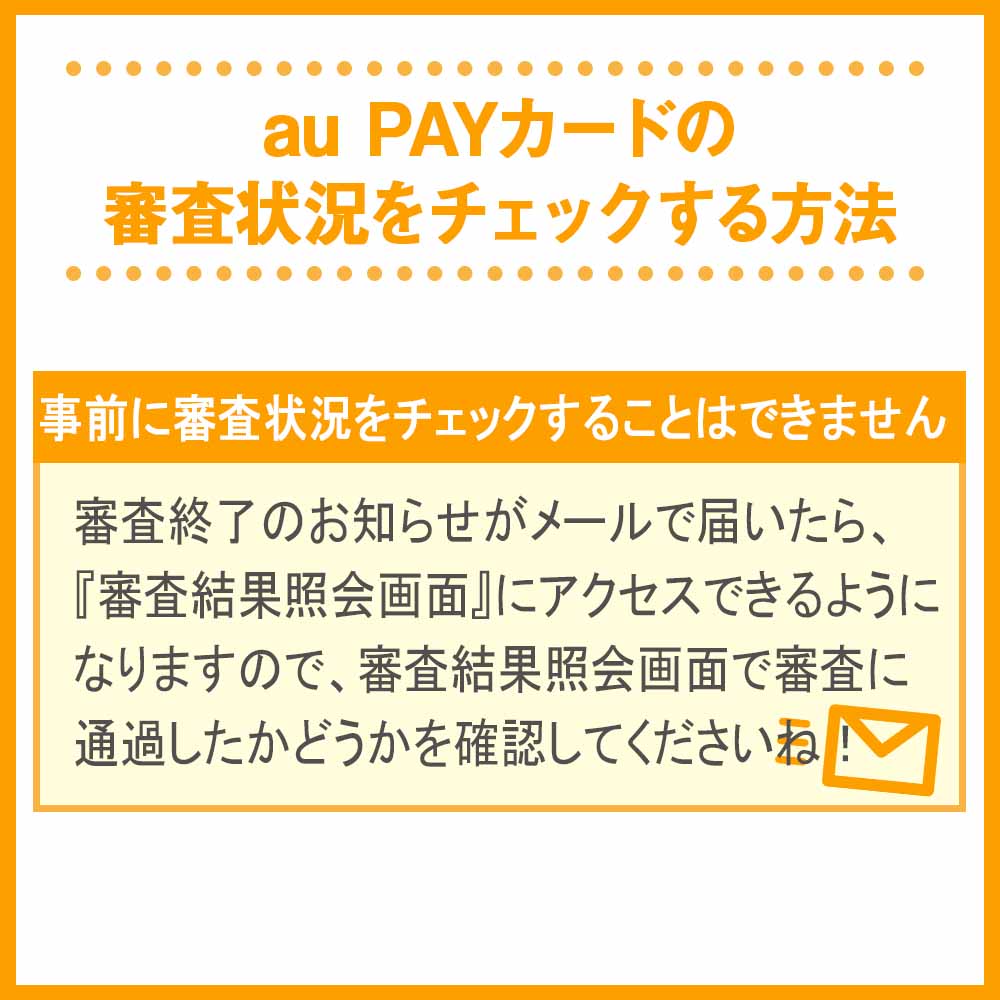

au PAYカードの審査状況をチェックする方法

au PAYカードの審査状況はチェックできない・・・

au PAYカードの審査状況はチェックできない・・・au PAYカードの申し込みが完了すると審査が開始されますが、審査の結果がいつまでも届かないと心配になってしまいますよね。

しかし、au PAYカードの審査の結果は、登録したメールアドレスに『審査終了のお知らせ』が届いてからでないとわかりません。

そう、事前に審査状況をチェックすることができないのです。

審査終了のお知らせがメールで届いたら、『審査結果照会画面』にアクセスできるようになりますので、審査結果照会画面で審査に通過したかどうかを確認してくださいね。

au PAYカードの審査にチャレンジしよう!

au PAYカードは、auユーザーにとってお得にポイントが貯まるカードで、auユーザーでなくても持つことが可能です。

au PAYカードは、auユーザーにとってお得にポイントが貯まるカードで、auユーザーでなくても持つことが可能です。

au PAYカードは流通系のクレジットカードなので、審査の難易度はそれほど高くないことがわかりましたね。

しかし、確実に審査に通過したいなら、入会条件をクリアすること、申し込みの時に入力した内容が正確であること、多重申し込みをしないこと、包括支払見込額・割賦取引利用可能枠を超えていないかどうかを、審査前にしっかりチェックしておきましょう。

審査にかかる時間は、『即時利用サービス』なら最短2分ですが、クレジットカード自体を発行するための審査も控えていますので、この点も了承しておいてくださいね。

au PAYカードの審査に通過すれば1~2週間前後でカードが届くので、早速ローソンなどでau PAYカードを使って、Pontaポイントをガンガン貯めていきましょう。