「債務整理後って、クレジットカードの審査は通らないの?」

「再度クレジットカードを持つには、債務整理後どれくらいの期間が必要?」

このページに辿り着いたあなたは、債務整理とクレジットカードの審査の関係性について情報収集されていることでしょう。

結論から先に述べると、債務整理後はクレジットカードの審査が通らない可能性は高い上、クレジットカード以外の審査においても不利になってしまいます。

- 債務整理後はブラックリスト入りする

- 債務整理から最低5年間はあらゆる審査が不利になる

- 債務整理前から所持しているクレジットカードは引き続き利用可能

ぜひ、以下の内容を精読していただき、債務整理がありとあらゆる審査に及ぼす影響や、債務整理後の立ち回り方について知っていただければと思います。

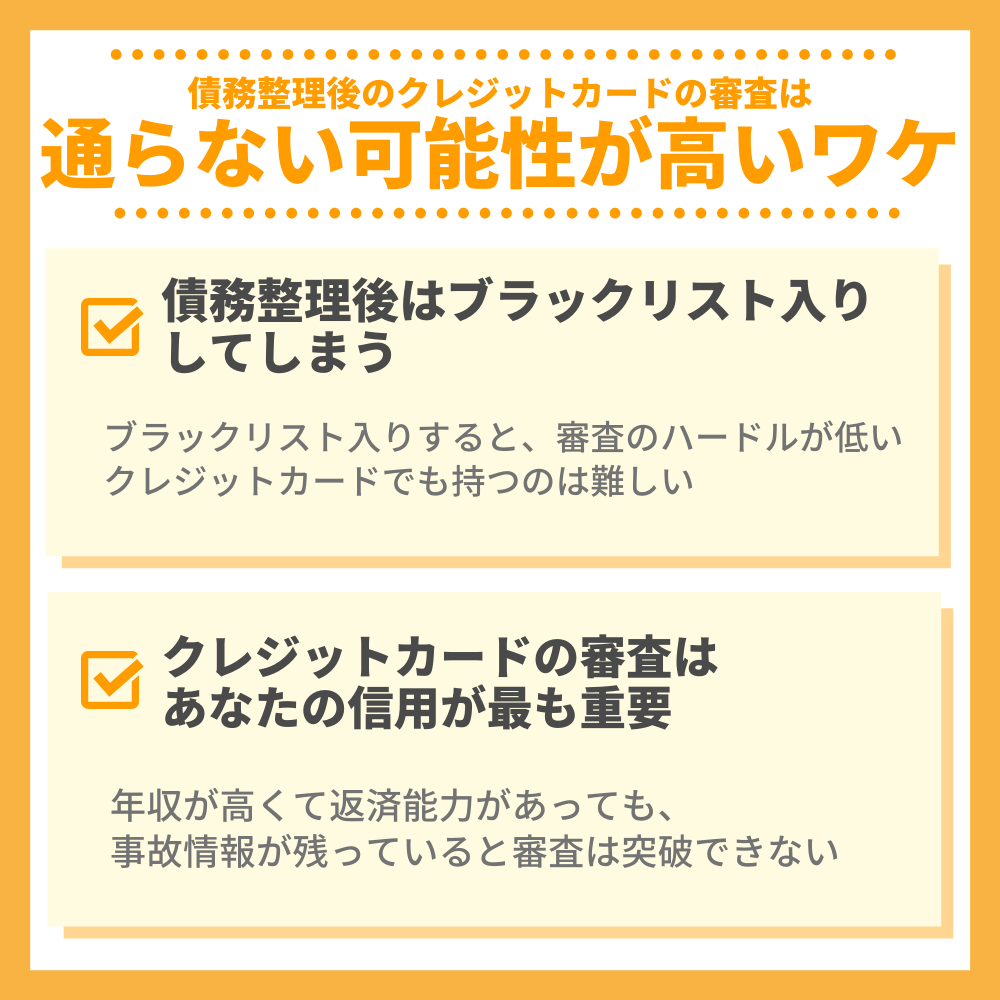

債務整理後のクレジットカードの審査は通らない可能性が高いワケ

信用情報機関に登録されていることで審査に通りづらい

信用情報機関に登録されていることで審査に通りづらい先ほどもお伝えした通り、債務整理後はクレジットカードの審査はほぼ通らないと思っておいた方が良いでしょう。

「そもそもなぜ、債務整理後はクレジットカードの審査が通らないの?」

という素朴な疑問をお持ちの方もいることと思います。

結論から言うと、債務整理後はあなたのクレヒスに事故情報が登録されてしまうためです。

いわゆる、『ブラックリスト入り』という状態ですね。

残念ながら、ブラックリスト入りしてしまうと、年会費無料でかつ、審査のハードルが低いクレジットカードでさえ、門前払いになってしまいます。

- 債務整理後はブラックリスト入りしてしまう

- ブラックリスト入りすると、審査のハードルが低いクレジットカードでも持つのは難しい

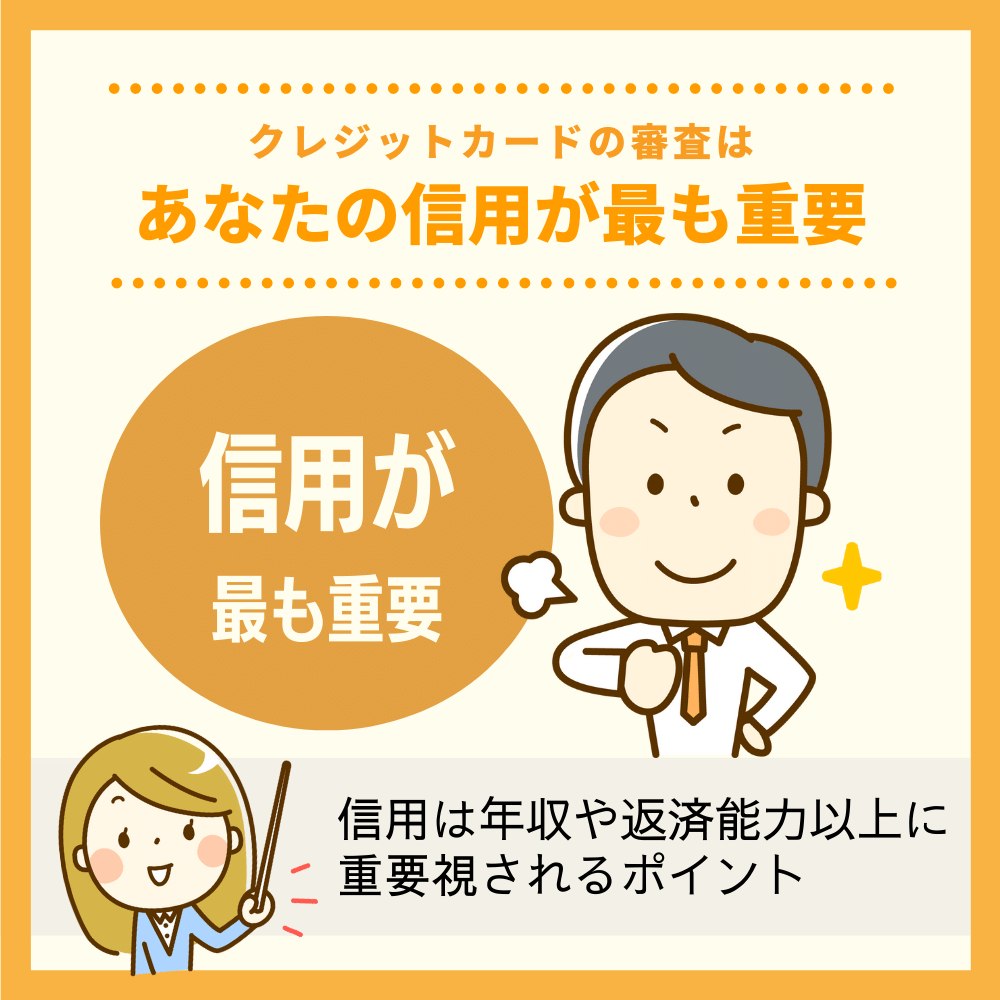

クレジットカードの審査はあなたの信用が最も重要

信用情報機関にどう記載されるかが大事!

信用情報機関にどう記載されるかが大事!「でも、年収が高くて返済能力があれば、審査も通るんじゃないの?」

と思われる方もいるかもしれませんが、年収や返済能力以上に重要視されるポイントが、あなたの信用です。

クレジットカードの『クレジット』には、『信用』という意味が込められています。

つまり、信用に値する人に対して、カード会社は自社の商品とも言えるクレジットカードを提供するわけですね。

年収や返済能力も確かに、申込者の信用に関わる項目であることは間違いないですが、クレヒスに事故情報が残っているとそもそもスタートラインにすら立てません。

試験で言うと、名前を書かずに答案を提出するようなものです。

- クレジットカードの審査はあなたの信用が最も重要

- 年収が高くて返済能力があっても、事故情報が残っていると審査は突破できない

つまり、一度債務整理に踏み切ってしまった以上、クレジットカードの審査に関してはもう諦める他ありません。

ただし、ライフカード(デポジット)のように、クレジットカードの審査を突破できない方向けに用意されているカードもあります。

どうしてもクレジットカードを持ちたい方は、ライフカード(デポジット)の作成を検討してみると良いでしょう。

信用情報については『クレジットカードの信用情報とは?個人の信用情報を開示する方法を解説!』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

債務整理後はクレジットカード以外にも審査の影響を及ぼす

審査にまつわるものは多く関わってくる

審査にまつわるものは多く関わってくる債務整理に関してきちんと理解しておいていただきたいのが、クレジットカード以外の審査でも悪影響が及んでしまうことです。

ここでは以下の項目を挙げながら、債務整理後に被るデメリットと、特にデメリットにならない事柄について整理しておきたいと思います。

- 債務整理後はありとあらゆる審査で不利になる

- 債務整理後でも審査の面以外は、基本的に生活は変わらない

結論を一言でまとめてしまうと、審査以外に関しては債務整理後も債務整理前と特に生活は変わりません。

以下、それぞれの項目の詳細について深掘りしていきましょう。

債務整理後はありとあらゆる審査で不利になる

カード会社もリスクを背負いたくない

カード会社もリスクを背負いたくない債務整理の最大のデメリットとしてはやはり、クレジットカードの審査を始め、ありとあらゆる審査で不利になってしまう点です。

「クレジットカード以外の審査って、たとえば?」

という疑問が生じる場面でしょうから、債務整理後に不利になってしまう審査の具体例を挙げておきましょう。

- クレジットカードの審査

- 携帯電話やスマホ本体(携帯端末)の分割払いの審査

- 自動車ローンの審査

- 住宅ローンの審査

- カードローンの審査

- 奨学金の審査

「え、全部ダメじゃないですか!」

と頭を抱えてしまったかもしれませんね。

債務整理後は、『審査』と名のつくものは基本的に全滅と認識しておく必要がありそうです。

債務整理後でも審査の面以外は、基本的に生活は変わらない

クレジットカードの代替品を利用するしかない

クレジットカードの代替品を利用するしかない審査については絶望的な話をしてしまいましたが、審査以外に関しては、債務整理後と債務整理前で生活は変わりません。

一人歩きした噂の中には、「債務整理したら新聞に掲載される!」とか「債務整理したら選挙権がなくなる!」といったデマもありますが、全く気にすることはないです。

- 債務整理後でも審査の面以外は、基本的に生活は変わらない

- 「新聞に掲載される」「選挙権がなくなる」などの噂はデマ

ここまでの内容をまとめると、債務整理後については原則、ありとあらゆる審査を突破できなくなることについて理解しておくと良いと言えますね。

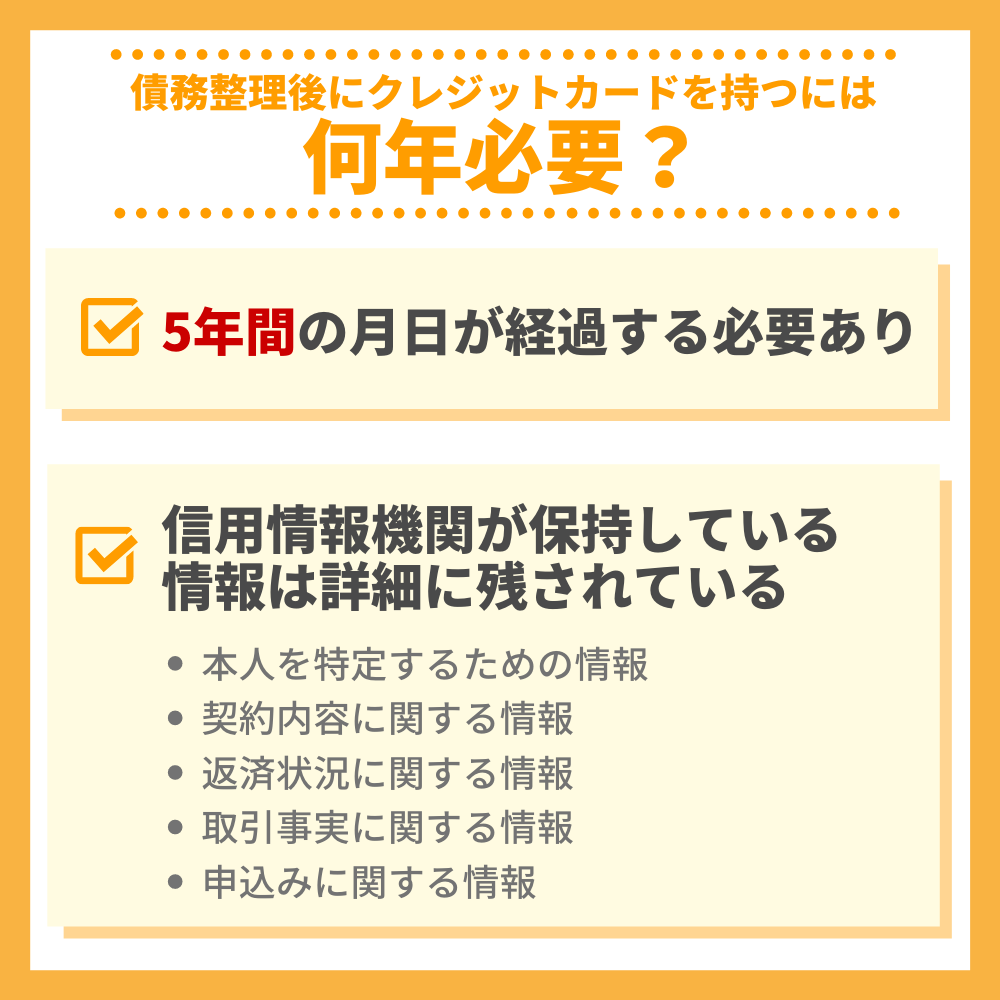

債務整理後にクレジットカードを持つには何年必要?

最低でも支払い完了後5年間は必要

最低でも支払い完了後5年間は必要「債務整理後は何年くらいおとなしくしてればいいの?」

「やっぱり少しでも早くクレジットカードを持ちたい!」

このように思われる気持ちも非常に分かります。

結論から言うと、債務整理後にクレジットカードを持つには5年間の月日が経過する必要があります。

換言すれば、債務整理の決断は「5年間はありとあらゆる審査をクリアできなくなる!」という覚悟の元に成り立つというわけですね。

5年間という期間は短縮されない

まれに5年経っていなくても発行に至るケースも!

まれに5年経っていなくても発行に至るケースも!「5年間も待てない!」

「自粛期間をもっと短くする方法はないの?」

という声が聞こえてきそうな場面ですが、残念ながらどうあっても、あなたの信用情報には最低でも5年間、事故情報が残り続けてしまいます。

たとえあなたがこれまでにどれだけ信用を積み重ねてきたとしても、債務整理によって残った傷の前では、その信用は意味を成しません。

- 債務整理後にクレジットカードを持つにはおとなしく5年間待つほかない

- 過去に積み重ねてきた信用も、債務整理によって残った傷の前では無意味

以上を踏まえると、債務整理がもたらす事故情報は、5年間は消えないタトゥーのようなものだと認識しておく必要がありますね。

信用情報機関が保持している情報や期間

あなたもすでにご存知かもしれませんが、CICやJICCなどの信用情報機関においては、債務整理がもたらす事故情報の他にも、様々な情報が保管されています。

あなたもすでにご存知かもしれませんが、CICやJICCなどの信用情報機関においては、債務整理がもたらす事故情報の他にも、様々な情報が保管されています。

以下、株式会社日本信用情報機構(JICC)を例に挙げながら、信用情報機関が保持している情報の種類や期間について見ていきましょう。

| 本人を特定するための情報 | |

|---|---|

| 内容 | 登録期間 |

| ・氏名 ・生年月日 ・性別 ・住所 ・電話番号 ・勤務先 ・勤務先電話番号 ・運転免許証等の記号番号等 |

契約内容に関する情報などが登録されている期間 |

| 契約内容に関する情報 | |

|---|---|

| 内容 | 登録期間 |

| ・登録会員名 ・契約の種類 ・契約日 ・貸付日 ・契約金額 ・貸付金額 ・保証額等 |

・契約日が2019年9月30日以前の場合 →契約継続中及び完済日から5年を超えない期間・契約日が2019年10月1日以降の場合 →契約継続中及び契約終了後5年以内 |

| 返済状況に関する情報 | |

|---|---|

| 内容 | 登録期間 |

| ・入金日 ・入金予定日 ・残高金額 ・完済日 ・延滞等 |

・契約日が2019年9月30日以前の場合 →契約継続中及び完済日から5年を超えない期間・契約日が2019年10月1日以降の場合 →契約継続中及び契約終了後5年以内 |

| 取引事実に関する情報 | |

|---|---|

| 内容 | 登録期間 |

| ・債権回収 ・債務整理 ・保証履行 ・強制解約 ・破産申立 ・債権譲渡等 |

・契約日が2019年9月30日以前の場合 →契約継続中及び完済日から5年を超えない期間・契約日が2019年10月1日以降の場合 →契約継続中及び契約終了後5年以内 |

| 申込みに関する情報 | |

|---|---|

| 内容 | 登録期間 |

| ・氏名 ・生年月日 ・電話番号 ・運転免許証等の記号番号等 ・申込日 ・申込商品種別等 |

照会日から6ヶ月以内 |

「え、こんなに詳細な情報まで管理されてるの?」

とビックリされたかもしれませんね。

私たちがクレジットカードを申し込みする際には、カード会社が信用情報機関に登録されている情報を開示することで、申込者の信用度をチェックするというわけです。

これだけ様々な情報が管理されていれば、クレジットカードを申し込みする際に、虚偽の記載がNGと言われる理由がよく分かります。

債務整理後でも現在持っているクレジットカードは利用可能!

ただし、途上審査で解約になるケースも

ただし、途上審査で解約になるケースも「債務整理前から持っているクレジットカードは問題なく使えるの?」

こちらの質問に対する回答はイエスです。ただし、そのカードの利用金額が債務整理の中に含まれていない場合に限ります。

- 債務整理前から持っているクレジットカードは利用可能

- 条件として、カードの利用金額が債務整理の中に含まれていない場合に限る

「良かったー!すでに所有しているクレカまで使えなくなったら詰む!」

と胸を撫で下ろされているかもしれませんね。

ただし、クレジットカードの途上審査には注意が必要です。

債務整理後はクレジットカードの途上審査でひっかかって解約されるケースもある

他社のクレジットカードも解約される、もしくは更新されない可能性も

他社のクレジットカードも解約される、もしくは更新されない可能性も「途上審査とは?」

と頭上にクエスチョンマークを浮かべているあなたに向けて簡単に説明しておきます。

途上審査は、すでにクレジットカードを発行した利用者に対して、カード会社が利用状況や返済状況などをチェックすることを指します。

つまり、一度クレジットカードの審査に通過したからといって、その後半永久的にカードを保有できるわけではないというわけです。

カードの利用状況や返済状況が芳しくなかったり、申込者のステータスに大きな変化があった場合は、解約されることだってあります。

さて、察しの良い方ならここでお気づきの通り、債務整理に踏み切ったという事実が途上審査でひっかかり、解約になってしまう可能性も考えられるというわけです。

- 審査に通過したからといって、半永久的にクレジットカードを保有できるわけではない

- 債務整理が理由で途上審査にひっかかり、解約になってしまう可能性も考えられる

「えー!もし今持ってるクレカまで解約されちゃったらどうしよう!」

と頭を抱えているあなたに目を向けていただきたいのが、債務整理後(喪中)でも使えるクレジットカード以外の決済ツールです。

途上与信については『途上与信とは?定期的に行われる途上与信で最悪クレジットカードの強制解約も?!』の記事で詳しく解説していますので、ぜひ合わせて参考にしてみてください。

債務整理後(喪中)でも使えるクレジットカード以外の決済ツール

「なんと!債務整理後でも使えるクレジットカード以外の決済ツールって何?」

「なんと!債務整理後でも使えるクレジットカード以外の決済ツールって何?」

と前のめりになっているかもしれませんね。

債務整理後(喪中)でも利用可能な決済ツールは以下の通りです。

- デビットカード

- プリペイドカード

- ETCパーソナルカード

- QRコード決済(銀行からチャージなど)

もしかしたら聞き馴染みのないツールも含まれているかもしれませんが、それぞれの決済ツールについて簡単に解説していきますね。

デビットカード

銀行残高から直接引き落としされるカード

銀行残高から直接引き落としされるカードデビットカードはクレジットカードのように決済できますが、決済時に銀行の残高から引き落としがかかる点が最大の違いです。

- クレジットカード:翌月または翌々月にカード会社から請求される

- デビットカード:決済時に口座残高から引き落としがかかる

クレジットカードだとついつい、手元に現金がなくても欲しい物があったらカードを切ってしまいますが、デビットカードだと衝動買いのリスクはかなり抑制されるでしょう。

ちなみにデビットカードは一般的に、15歳以上の方なら審査なしで発行できる上、年会費無料で持つことができます。

つまり、債務整理後でも全く問題なく、デビットカードを作成できるというわけですね。

プリペイドカード

今では色んなプリペイドカードがあってデザインもよくなってきている

今では色んなプリペイドカードがあってデザインもよくなってきているプリペイドカードはその名の通り、必要な金額だけチャージした上で、チャージされた金額内で決済可能なカードです。

事前のチャージが必要な点は少々手間ですが、クレジットカードのように使いすぎる心配はありません。

- クレジットカード:チャージ不要で決済可能。使いすぎるリスクあり

- プリペイドカード:事前のチャージが必要。使いすぎる心配なし

もちろん、プリペイドカードには審査がありませんから、債務整理後でブラックリスト入りしていようが問題なく作成できます。

「チャージの手続きは別に手間に感じない!」

という方はプリペイドカードを持つのがおすすめですね。

ETCパーソナルカード

クレジットカードが持てない場合にETCカードが必要ならパーソナルカードしかない

クレジットカードが持てない場合にETCカードが必要ならパーソナルカードしかない「ドライブの際にETCカードを使いたい!」

という方に目を向けていただきたいのがETCパーソナルカードです。

ETCカードはクレジットカードに紐付けされるものであり、前述のデビットカードやプリペイドカードにはETCカードを付帯させることができません。

つまり、原則として債務整理後はETCカードを新たに発行できないわけですが、最後の砦として用意されているのがETCパーソナルカードです。

- ETCカードは原則、クレジットカードに紐付けされるカード

- 債務整理後でも発行可能な唯一のETCカードとしてETCパーソナルカードがある

ETCパーソナルカードの発行にはデポジットや年会費が求められますが、それらのデメリットを考慮に入れてもやはり、ブラックリスト入りの方でも申し込みできる点はありがたいですね。

参考» ETCカードが発行できるデビットカードはある?!クレカが持てない人におすすめしたいETCカード

QRコード決済

今や色んなキャンペーンがあるので利用者も急増中!

今や色んなキャンペーンがあるので利用者も急増中!QRコード決済はその名の通り、QRコードやバーコードを使用したキャッシュレス決済のことで、以下のような種類があります。

- 楽天Pay

- LINE Pay

- Pay Pay

- d払い

耳馴染みのある決済方法もあるのではないでしょうか。

さて、こうしたQRコード決済は昨今、Apple PayやGoogle Payでも利用可能なものが増えてきています。

つまり、たとえあなたが債務整理後でクレジットカードを利用できなくなったとしても、スマホさえあればQRコード決済でスイスイ支払いを進めることができるというわけです。

一昔前まではスマホ一台でありとあらゆる支払いができることなど想像もできなかったことを踏まえると、非常に便利な世の中になりましたよね。

あなたもぜひこれを機に、QRコード決済を日常生活の中に溶け込ませてみてください。

債務整理はクレジットカードの審査に多大な影響を及ぼす

ここまでの内容をご覧いただいた方であれば、債務整理と審査の関係性について理解が深まったのではないでしょうか。

ここで振り返りを兼ねて、当記事のポイントをまとめておきます。

- 債務整理後はブラックリスト入りしてしまい、クレジットカードの審査が絶望的になる

- 年収が高くて返済能力があっても、事故情報が残っていると審査は突破できない

- 債務整理後でも審査の面以外は、基本的に生活は変わらない

- 債務整理後はスマホ本体の分割払いや各種ローン、奨学金の審査も通らない

- 債務整理後にクレジットカードを持つには5年間の月日が経過する必要がある

- 債務整理前から持っているクレジットカードは債務整理後も問題なく使える

- 債務整理が理由で途上審査にひっかかり、解約になってしまう可能性も考えられる

- 債務整理後(喪中)でもデビットカードやプリペイドカード、QRコード決済などが血サーツールとして利用できる

債務整理後をしてしまったからといって、全ての希望が閉ざされるわけではありません。

5年後にはまた、クレジットカードを持つことができますし、債務整理後(喪中)でも問題なく利用可能な決済ツールはあります。

ぜひこちらで記載している内容を大いに参考にしていただき、あなたの私生活に役立ててみてくださいね。