dカードは、使えば使うほどdポイントがどんどん貯まっていくカードなので、気付いたら思っていた以上の請求額になってしまい、「支払いができず滞納してしまった…」ということもあるかもしれません。

もしかしたら、既に滞納したという方もいるのではないでしょうか。dカードの利用料を滞納すると、カードが利用停止して使えなくなる可能性があります。

また、滞納したまま支払いをしないでいると、dカードが強制解約になることも…!?

「dカードはこの先も使いたいし、滞納した利用料はどうすればいいの?」

このように不安を感じているあなたのために、dカードの利用料を滞納した場合の対処法やdカードの利用停止日・利用停止したカードの復活方法をわかりやすく解説します。

また、どのような場合に強制解約になるのか、強制解約になったらどうなるのかも解説するので、dカードを上手に使っていくためにも、ぜひ参考にしてくださいね。

まずはdカードの締め日・引き落とし日を知ろう!

dカード・dカード GOLD共に同じ!

dカード・dカード GOLD共に同じ!dカードの利用料を滞納しないためには、まずdカードの締め日と引き落とし日を知っておかなくてはいけません。

dカード・dカード GOLDの締め日と引き落とし日は、下記の通りです。

| カード名 | 締め日 | 引き落とし日 |

|---|---|---|

| dカード | 毎月15日 | 翌月10日 |

| dカード GOLD | 毎月15日 | 翌月10日 |

※引き落とし日が金融機関の休日である場合は翌営業日

dカード・dカード GOLD共に、毎月15日に締められた利用額は、翌月10日に引き落としが実行されます。

例えば、5月1日と5月30日のdカード利用料は、下記の引き落とし日になります。

| dカードを利用した日 | 締め日 | 引き落とし日 |

|---|---|---|

| 5月1日 | 5月15日 | 6月10日 |

| 5月30日 | 6月15日 | 7月10日 |

dカードの締め日と引き落とし日がわかったら、次は請求額がいくらなのかを確認しましょう。

dカードの請求額確定日は月末

dカードの請求額が確定するのは毎月末日です。

dカードの『ご利用額お知らせメール』を設定してある方は、毎月1回末日にメールで請求額のお知らせが届くので、請求額を確認しましょう。

『ご利用額お知らせメール』を設定していない方は、『dカード公式サイト ログイン』かdカードアプリで請求額の確認ができます。

dカードの請求額がわかったら、dカードに登録してある金融機関の口座残高を確認して、充分引き落とせるだけの額を入金しましょう。

「引き落とし日が10日だから、10日に入金すれば間に合う?」

このような質問も多いのですが、引き落とし日の当日に入金しても、引き落としに間に合わない可能性があります。その理由を簡単に解説しましょう。

dカードの引き落とし日(10日)に入金しても間に合わない!?

クレジットカードや公共料金の引き落としの時間帯は、金融機関によってかなり違いがあります。

金融機関の営業時間内でも、午前中に引き落としを実行するところもあれば、午後に引き落としを実行するところもあります。

また、日付が変わった瞬間に引き落としを行う金融機関もあるのです。

日付が変わってすぐに引き落としを実行する金融機関なら、10日の営業時間内に口座に入金しても間に合いませんよね。

引き落とし日に支払いが完了できないと、dカードの利用料を滞納したことになってしまいます。

金融機関の口座残高を確認して入金するのは、引き落とし日(10日)の前日までに済ませておきましょう。

さて、このようにdカードの請求額や金融機関の口座残高を確認して、確実に引き落とせるだけの金額が入金されていれば、利用料を滞納することはありませんよね。

しかし、何らかの事情により入金が間に合わなかったり、口座残高が足りていないことに気付かず引き落とし日を過ぎてしまうと、dカードを滞納したことになってしまいます。

滞納した利用料は、できるだけ早く支払う必要があるので、今度はdカードの利用料を滞納した場合の対処法について解説しましょう。

参考» dカードの締め日と引き落とし日はいつ?再引き落とし日についても知っておこう!

dカードを滞納した場合の対処法

滞納しても絶対に放置してはいけない!

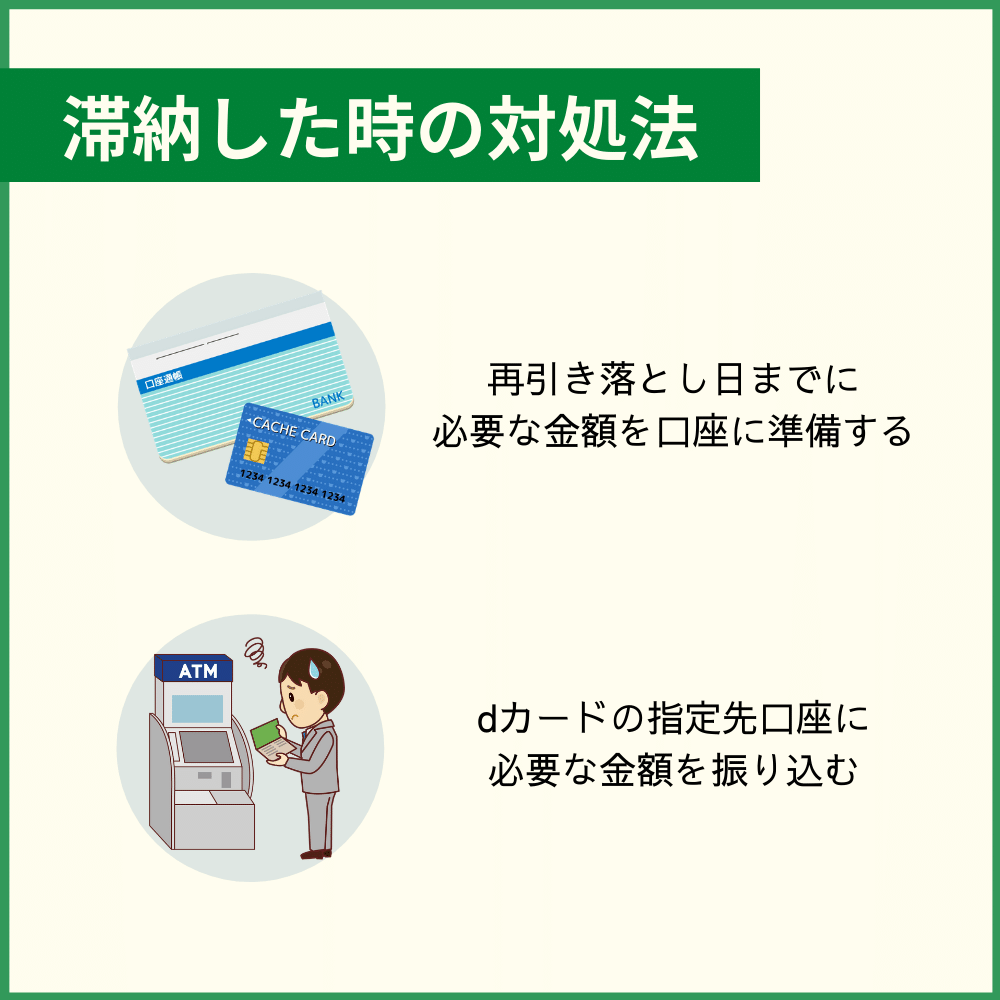

滞納しても絶対に放置してはいけない!dカードの利用料を滞納してしまったら、下記の方法で支払いをします。

- 再引き落としで支払う

- dカード指定の口座に振り込む

登録してある金融機関によっては、再引き落としを行ってくれることがあります。

まずは再引き落としで支払う方法をご説明しましょう。

滞納したdカードの利用料を再引き落としで支払う

dカードに登録してある金融機関が再引き落としを行ってくれる場合は、再引き落とし日までに請求額を口座に入金しましょう。

再引き落としをしてくれる金融機関と再引き落とし日は、下記の通りです。

| 金融機関名 | 再引き落とし日 |

|---|---|

| みずほ銀行 | 月末まで毎営業日 ※月末が休業日の場合、前営業日が最終引き落とし日 |

| 三菱UFJ銀行 | 月末まで毎営業日 ※月末が休業日の場合、前営業日が最終引き落とし日 |

| 三井住友銀行 | 月末まで毎営業日 ※月末が休業日の場合、前営業日が最終引き落とし日 |

| りそな銀行 | 月末まで毎営業日 ※月末が休業日の場合、前営業日が最終引き落とし日 |

| 埼玉りそな銀行 | 月末まで毎営業日 ※月末が休業日の場合、前営業日が最終引き落とし日 |

| 横浜銀行 | 月末まで毎営業日 ※月末が休業日の場合、前営業日が最終引き落とし日 |

| ゆうちょ銀行 | 支払い月の20日 ※20日が休業日の場合は翌営業日 |

ゆうちょ銀行以外の上記金融機関は、月末まで毎営業日に再引き落としを行ってくれます。

滞納した利用料は、早く入金して支払った方が安心できますね。

上記以外の金融機関を登録している方は、dカードが指定する金融機関の口座に入金しなければいけないので、今度は指定口座の振込についてご説明しますね。

滞納したdカードの利用料をdカード指定の口座に振り込む

前項目でご紹介した金融機関以外の口座を登録している方は、引き落とし日(10日)から3~5営業日後に『お支払いのご案内』と書かれた書面が届きます。

書面に記載してある支払期日までに指定口座(一部コンビニOK)に行き、請求額を振り込みましょう。

もし、支払日から6営業日が過ぎても支払案内の通知文が届かない場合は、下記の番号に電話をして確認してください。

- 電話番号:0570-783-890

- 営業時間:8時15分から20時45分まで

- 休日:年末年始

電話が込み合っている場合、下記のURLにアクセスしてdカードの支払い通知文が届かない旨を伝えましょう。

ドコモの滞納料金の債権会社であるニッテレ債権回収株式会社(ニッテレ・サービサー)はNTTドコモ業務受託会社で、dカードの支払い担当部になっていますから、安心して電話をかけてください。

dカードの利用料を滞納した場合の対処法もわかりましたし、後は滞納した利用料金を実際に支払うだけですね。

しかし、滞納した方の中にはどうしても支払いのメドが立たない…という方もいるのではないでしょうか。

支払いが困難だからと言って、ずっと滞納したままにしておくわけにはいきませんので、今度は支払いが難しい場合の対処法をご紹介しましょう。

どうしても支払いが難しいときはdカード支払い担当部『ニッテレ・サービサー』に支払い相談をしよう

滞納したdカードの利用料金を支払う意思はあっても、期日までにどうしても支払いが難しい場合は、下記のdカードの支払い担当部であるニッテレ・サービサーに電話をして支払い相談をしましょう。

- 電話番号:0570-783-890

- 営業時間:8時15分から20時45分まで

- 休日:年末年始

支払い相談というと、なんだか抵抗があるかもしれません。しかし、オペレーターは支払い相談は何度も受けていますし、対応も心得ています。

あなたに合った支払い方法を教えてくれるので、滞納した利用料が支払えないと思ったら、できるだけ早めに電話をしたほうがいいでしょう。

また、請求額が確定した時点で支払いが難しいと感じた場合でも、支払い相談は可能です。

早めに支払い方法をリボ払いに変更するのも、ひとつの手です。

ニッテレ・サービサーにはチャットサポートもありますが、個人情報の保護のため支払い相談は電話で行ってくださいね。

「でも、そんなに焦らなくても、収入があったときに支払いをしてはダメなの?」

もしかしたら、このように思った方もいるかもしれません。その答えはNOです。

dカードの利用料を滞納したままにしておくと、カードが利用停止してしまうからです。

そこで次の章では、dカードを滞納したときに利用停止日・利用停止したdカードの復活方法をご説明しましょう。

dカードの利用料金を滞納した時の利用停止日や復活はいつ?

滞納すればすぐに利用停止に…!

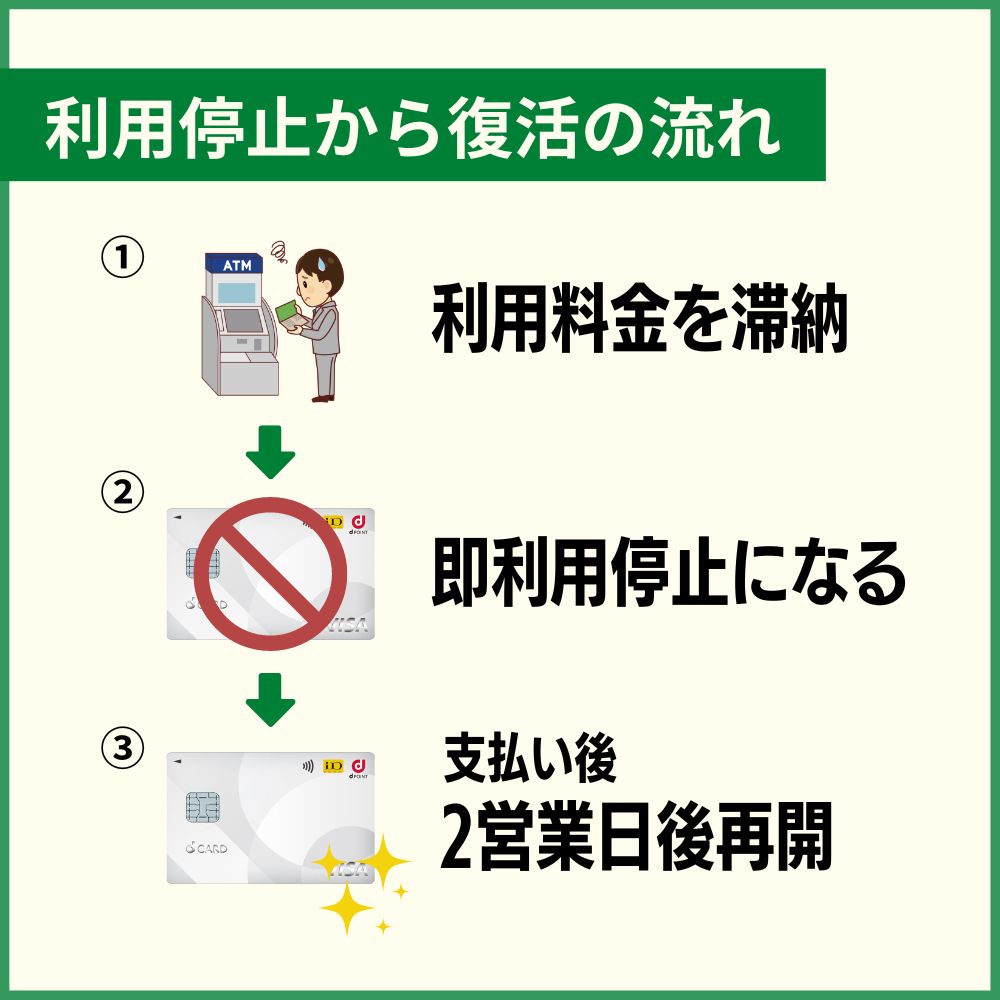

滞納すればすぐに利用停止に…!dカードの利用料を滞納すると、カードの利用が停止してしまいます。

10日の引き落としの確認ができない時点で即停止なので、11日(10日が休日なら翌営業日の翌日)がカードの利用停止日です。

dカードの利用が停止してしまうと、日々のお買い物でカードが使えなくなるだけでなく、その月の公共料金の支払いや携帯電話などの利用料の支払いもできなくなるかもしれません。

dカードが使えないままではとても不便なので、なるべく早く復活させたいですよね。

そこで今度は、利用停止したdカードの復活方法を解説しましょう。

利用停止したdカードの復活は支払いから2営業日後

利用停止したdカードを復活させるには、まず下記の方法で滞納した利用料を支払います。

- 再引き落としがある金融機関なら再引き落としで支払う

- 書面に記載してあるdカードの指定の口座に振り込む

dカード側が支払いを確認してからでないと復活できないので、支払いをした日から2営業日後にカード復活となります。

ただし、dカード会員資格を喪失した方や、dカードの利用・返済状況によっては利用停止のままだったり、制限されていることがあります。

「dカードが復活したかどうかを確かめるには、どうしたらいいの?」

という質問の声が聞こえた気がしたので、今後はdカード復活の確認方法をご説明しましょう。

dカードの利用が復活したかどうかを確認する方法

dカードが復活したかどうかを確認するには、『ご利用可能額照会』にdアカウントでログインして確認できます。

利用可能枠に金額が記載してあれば、dカードが使えます。

また、支払いをしたけど確実に入金できたかどうか確認したい場合は、下記の番号に電話をして問い合わせましょう。

- 電話番号:0570-783-890

- 受付時間:8時15分から20時45分まで

- 休日:年末年始

「dカードの復活方法はわかったけど、しばらく収入の予定がないから、お金があるときに支払えばいいかな?」

このようにのんびり構えていると、カードの利用停止どころか今度はdカードの強制解約になるかもしれません。

そこで次の章では、どのようなときにdカードが強制解約になるのか、強制解約の流れはどのようになっているのかを解説しましょう。

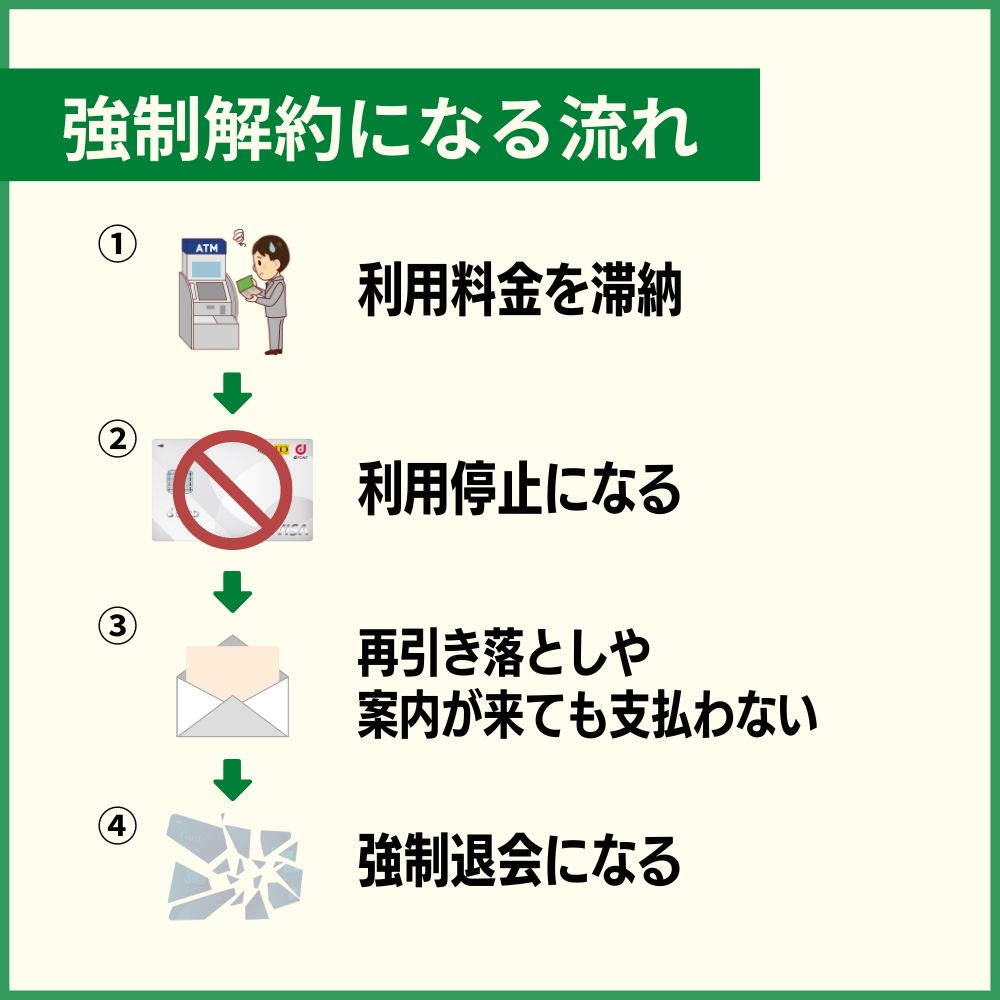

dカードの利用停止から強制解約に至るまでの流れ

1ヶ月程度滞納すると強制解約に!

1ヶ月程度滞納すると強制解約に!dカードが利用停止したにもかかわらず、そのまま滞納した状態を続けていたり滞納を何度も繰り返していると、今度は強制解約になります。

dカードの強制解約までの流れは、下記の通りです。

- dカードの利用料が引き落とし日に支払えない

- 10日の引き落としが確認できない時点で即利用停止

- 再引き落としまたは『お支払いのご案内』がきても支払わない

- 引き落とし日の翌月10日までに入金がなければ強制解約

例えば、2021年5月10日の引き落としに支払いができなかったとしましょう。この場合の強制解約までのスケジュールは、下記のようになります。

| 引き落とし日 | 2021年5月10日 |

|---|---|

| カード利用停止日 | 2021年5月11日以降 |

| 強制解約 | 2021年6月11日以降 |

dカードが強制解約になると、カードで決済できなくなるだけでなく、当然dカードのサービスも受けることができなくなります。

dカードの強制解約については、『dカード利用規約 第40条 (当社の解約による契約終了)』に記載があるので、強制解約になる前に滞納した利用料を払い切ってしまいましょう。

また、滞納と支払いを何度も繰り返しても強制解約になることがあるので、一度滞納してしまったら、二度と滞納しないようにしてください。

さて、滞納から強制解約までをご説明してきましたが、一般的な方であれば「滞納した利用料をしっかり支払って、強制解約にならないようにしよう!」という考えになるはず。

しかし、ここにきてもまだ「dカードが強制解約になっても、また申し込めばいい」なんて考えている方はいませんか?

dカードの利用料を滞納して強制解約になると、その後あなたを待っているのは大きなリスクしかありません。

リスクの中にはあなたの生活を大きく変えてしまうものもありますので、次の章で詳しく解説しますね。

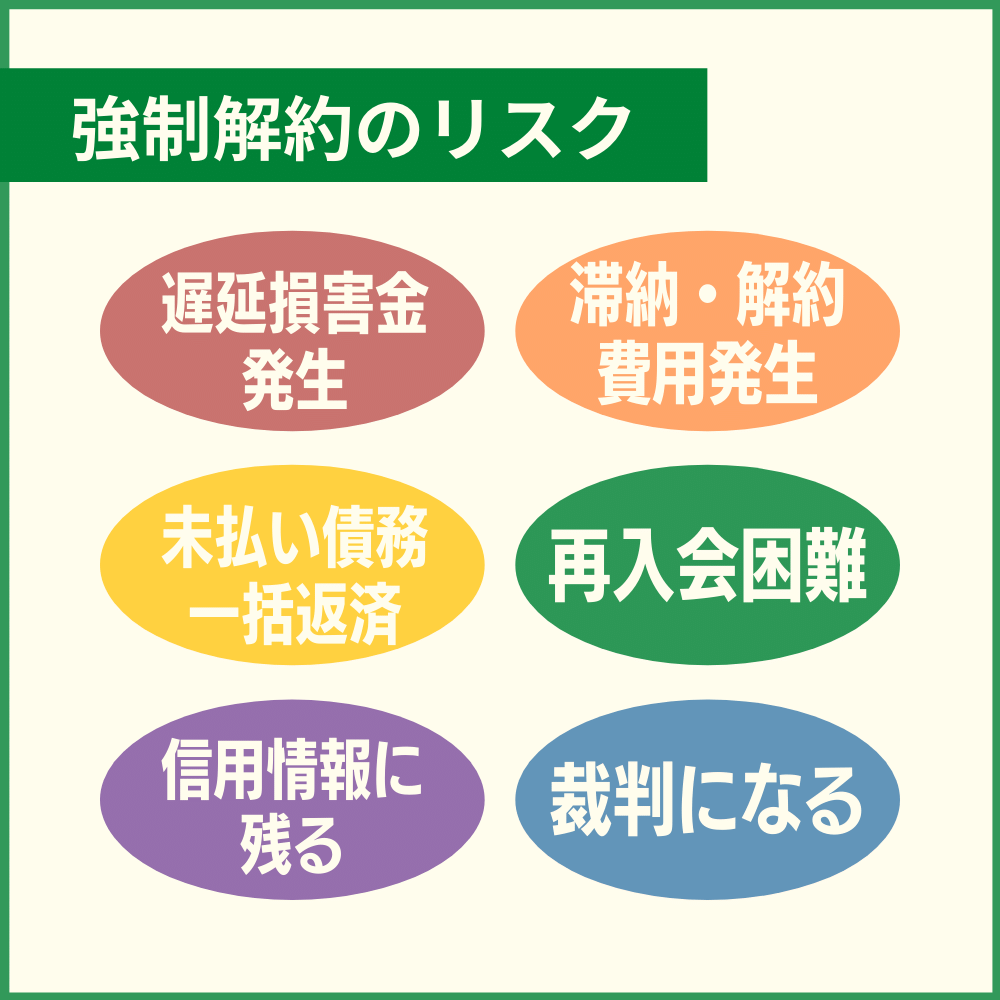

dカードの利用料金を滞納した場合のリスクや強制解約後に待っているもの

強制解約はdカードだけの問題に留まらない!

強制解約はdカードだけの問題に留まらない!dカードの利用料を滞納したり強制解約になると、下記のようなリスクを負うことになります。

- 損害遅延金が発生する

- 滞納・強制解約にかかる費用を支払う必要がある

- 未払い債務を一括返済しなければいけない

- dカードの再入会が難しくなる

- 個人信用情報に滞納・強制解約の事実が登録される

- 裁判になる

パッと見ただけでも、滞納・強制解約になると大変なことになるのがわかりますよね。では、早速リスクの内容をわかりやすく解説しましょう。

dカードを滞納すると遅延損害金が発生する

遅延損害金とは、dカードの利用料を滞納することでドコモが被る損害に対して支払うお金のことで、損害遅延金が発生したらその分もdカード会員が支払わなくてはいけません。

損害遅延金が発生するのはdカードだけでなく、利用料を滞納すればどのクレジットカードでも支払う必要があります。

dカードの遅延損害金は、毎月10日の引き落とし日の翌日から支払いが完了した日までの日数と、下記の年率で計算します。

| 利用目的 | 年率 |

|---|---|

| ショッピング利用 | 14.50% |

| キャッシング利用 | 20.00% |

※うるう年は1年を366日とする

※付利単位(利息を付ける最低金額)は1,000円とする

遅延損害金は、滞納してから支払いが完了するまでの日数が長ければ、その分金額が上がっていきます。

つまり、早く返済すれば遅延損害金の額が少なくて済むのです。

…といっても、数字だけ見てもよくわかりませんよね。そこで、dカードの損害遅延金を、ショッピング利用とキャッシング利用の例を挙げて計算してみましょう。

dカードのショッピング利用 30万円を1か月滞納した場合

まず最初に、dカードの利用料を1か月間(30日)滞納したとしましょう。遅延損害金を計算すると、下記のようになります。

| 詳細 | |

|---|---|

| 1か月滞納した金額 | 300,000円 |

| 滞納した日数 | 30日 |

| 遅延損害金年率 | 14.50% |

| 計算式 | 300,000円×14.5%÷365日×30日 |

| 遅延損害金額 | 3,575円 |

30万円の支払いを1か月滞納すると、3,575円の遅延損害金を支払わなくてはいけません。

3,500円以上の遅延損害金を支払うよりも、3,500円の美味しいディナーを楽しんだ方がずっといいですよね。

なお、遅延損害金は支払いが完了してから2か月後の請求となるので、遅延損害金の支払い月には必ず支払えるようにしましょう。

では次に、dカードでキャッシングを行い、その利用額が引き落とせなかった場合の遅延損害金を計算しましょう。

dカードのキャッシング利用 30万円を1か月滞納した場合

今度は、dカードのキャッシング利用額 30万円を、1か月間(30日)滞納したとしましょう。キャッシングの遅延損害金は下記のようになります。

| キャッシング利用の場合 | 詳細 |

|---|---|

| 1か月滞納した金額 | 30万円 |

| 滞納した日数 | 30日 |

| 遅延損害金年率 | 20.00% |

| 計算式 | 300,000円×20.0%÷365日×30日 |

| 遅延損害金額 | 4,931円 |

遅延損害金の年率は、ショッピング利用よりもキャッシング利用の方が高いので、遅延損害金の額も4,931円とお高くなりました。

30万円の支払いで済むはずが、約5,000円も余分に支払うことになるのです。

これほどもったいないことはありませんよね。

キャッシング利用の遅延損害金の請求は、支払いが完了してから2か月後になります。

ここで注意してもらいたいのは、遅延損害金を計算する際には、滞納した金額・日数によって端数がでるということです。

その端数を、dカード側がどのように計算するかまではこちらではわかりません。

そのため、こちらで例を挙げた遅延損害金の額は、あくまで目安として参考にしてくださいね。

滞納・強制解約にかかる費用まで支払う必要がある

前項目の遅延損害金の額を見て、「これはもったいない」と感じた方がほとんどではないでしょうか。

しかし、もったいないのは遅延損害金だけではありません。

dカードの利用料を滞納したときに発生した費用・強制解約のための手続きにかかる費用まで支払う必要があるのです。

どんな費用があるのか、下記にまとめましょう。

- 振込手数料

- 利用代金支払いに要した各種手数料

- 公租公課(消費税等を含む)

- 印紙代・公正証書作成費用等

- 支払督促申立て費用

- 送達費用等法的措置に要した費用

- システム処理手数料 など

コンビニや指定口座で支払う際に発生する振込手数料から、督促にかかった費用・法的措置に要した費用まで支払わなくてはいけないのです。

それぞれの費用が一体いくらかかるのかはわからないので、最終的にはかなりの金額を準備する必要があるかもしれません。

といって、そのままにしておくことはできませんから、支払うが困難になるようなら、早めにdカード支払い担当部である『ニッテレ・サービサー』に支払い相談をしましょう。

dカードの未払い債務を全額支払うことになる

dカードを使って一括払いした利用料は、滞納1回目であっても未払い債務を全額支払わなくてはいけません。

もちろん、遅延損害金や滞納・強制解約にかかる費用も支払うことになるのです。

全額返済できるだけの資金があるのなら、それほど苦にはならないかもしれません。

しかし、資金があるのならそもそも滞納することはないでしょうし、誰もが資金に余裕があるとは限らないですよね。

どうしても資金繰りが難しい場合は、他社から借入をしてでも返済することになるかもしれません。

そうなる前に、dカードの利用料を滞納しないことが一番です。

最初の引き落とし日が来る前に「これは滞納しそうだな…」と感じたら、早めにリボ払いに変更するのもいい方法ですね。

では、リボ払いや分割払いなど、一括払い以外で決済したものは今後どのように支払っていくのかを、次の項目で解説しましょう。

リボ払い・分割払いの場合は基本的にそのまま継続して支払う

強制解約になっても、実は分割払い等はそのまま継続して支払えるんです!

これが、携帯電話の本体代金だと一括請求なのに不思議ですよね。。

dカードの決済方法には、一括払いの他に下記の支払い方法があります。

- リボ払い

- 分割払い

- 2回払い

- ボーナス払い

dカードが強制解約になった場合、一般的には上記の方法で決済した金額に関しては、毎月の支払い方法が継続して行われます。

しかし、リボ払い・分割払いなどの支払日に引き落としができず、dカードが20日以上の期間を定めて書面にて支払いの催告をしたのに、期間内に支払いがなかった場合は残債務を一括返済しなければいけません。

支払いがどうしても厳しいようであれば、下記の番号に電話をかけて、今後の支払いをどうしたらいいか尋ねてください。

- 電話番号:0570-783-890

- 受付時間:8時15分から20時45分まで

- 休日:年末年始

dカードの再入会が難しくなる

「万が一dカードが強制解約になっても、再申し込みすれば問題ない」

なんて考えている方はいませんか?しかし、世の中そんなに甘くはありません。

dカードが強制解約になると、再申し込みで審査に通過するのは非常に厳しくなります。

なぜかというと、dカードを滞納して強制解約になったという情報が、『ブラック情報』として社内に残ってしまうからです。

参考» ブラックリストとは?クレジットカードやローンの審査が通らない時の確認方法や対処法を解説!

dカードで支払いをしたものに関して、その金額を指定された日に支払いをする約束を破ったわけですから、そのような方にカードを発行することはできませんよね。

dカード社内にあるブラック情報が、どのくらいの期間保有されているか、ドコモグループ内でどこまで共有されているかはさすがにわかりかねます。

このような理由でdカードの再申し込みが難しいのですから、強制解約にはならないように注意しましょう。

個人信用情報機関に滞納・強制解約の事実が登録される

dカードを滞納・強制解約になると、個人信用情報機関『JICC(日本信用情報機構)』と『CIC』にその事実が登録されます。

各個人信用情報機関に滞納などの金事故情報が載ってしまうと、他社のクレジットカードの申し込みや各種ローンの申し込みをしても、審査に通過できない可能性が高くなります。

「でも、なぜ個人信用情報機関に金融事故情報が載ると審査に通過できないの?」

「そもそも、個人信用情報機関って何?」

と、このように疑問に感じた方もいるかもしれませんので、個人信用情報機関について簡単にご説明しましょう。

個人信用情報機関は借入に関する個人信用情報を管理・提供している会社

個人信用情報機関とは、クレジットカード使っている方・各種ローンを組んでいる方の個人信用情報を管理する機関です。

個人信用情報機関は、下記の3つあります。

- CIC

- JICC(日本信用情報機構)

- 全国銀行個人信用情報センター

各機関が管理している情報は、主に下記のようになります。

- 個人情報(氏名・電話番号・年収・勤務先・家族構成など)

- クレジットカードや各種ローンの利用状況・返済状況・申し込み記録

- 滞納・遅延・延滞・強制解約・自己破産などの金融事故の事実 など

例えば、クレジットカードの申し込みをすると、カード会社が加盟している個人信用情報機関にあなたの情報の開示を依頼し、依頼があった情報をカード会社に提供します。

個人信用情報機関から提供された情報を元にクレジットカードの入会審査を行うので、ここで滞納・遅延・強制解約などの金融事故情報が載っていると、入会審査に通過できないかもしれないのです。

この流れを簡単に下記にまとめましょう。

- あなた:クレジットカードの申し込みをする

↓ - カード会社:加盟している個人信用情報機関に情報の開示を依頼

↓ - 個人信用情報機関:依頼のあった方の情報を開示

↓ - カード会社:情報を元に入会審査を行うが、金融事故情報が載っていた

↓ - あなた:入会審査に通過できない!

dカードは『JICC』と『CIC』に加盟しているので、dカードを滞納して強制解約になったことは、もちろんJICCとCICに登録されます。

では、もう一つの個人信用情報機関『全国銀行個人信用情報センター』にあなたの情報が知られることはないのか…というと、そうではありません。

3つの個人信用情報機関はそれぞれ提携して情報を共有しているので、全国銀行個人信用情報センターにも金融事故情報が提供されます。

そのため、dカードで滞納・強制解約になると、他社が発行するクレジットカードの入会審査や金融機関などのローン審査に通過できない可能性があるのです。

「それなら、もうカードを持つこともローンを組むこともできないの?」

と、不安に感じた方もいるでしょう。

そんなあなたのために、個人信用情報機関に登録された情報の保有期間について解説しますね。

参考» クレジットカードの信用情報とは?個人の信用情報を開示する方法を解説!

滞納・強制解約の個人信用情報保有期間は約5年間

dカードなどのクレジットカードの利用料を滞納したり、強制解約になったという情報は、一生残るわけではありません。

情報の内容によって、それぞれ保有期間が定められているのです。

クレジットカード利用料の滞納・カードの強制解約情報の保有期間は、下記の表のようになっています。

| 個人信用情報機関名 | 滞納・強制解約情報の保有期間 |

|---|---|

| JICC | 当該事実の発生日から5年を超えない期間 |

| CIC | 契約期間中および契約終了後5年以内 |

| 全国銀行個人信用情報センター | 契約期間中および契約終了日 完済していない場合は完済日から5年を超えない期間 |

滞納・強制解約の情報の保有はそれぞれ5年を超えない期間なので、5年以上経てば情報が抹消されます。

つまり、dカードを滞納して強制解約になってから5年後であれば、他社のクレジットカードの審査に通過するかもしれませんし、各種ローンも組める可能性が高くなります。

しかし、dカードが強制解約になったらとても不便ですし、新たにカードを手に入れておきたいですよね。

「5年以上も待つのは長い…」

と感じた方がほとんどではないでしょうか。

強制解約にならなければ…と後悔する前に、請求額をしっかり確認して引き落とし日に支払いができるようにするか、滞納前にリボ払いに変更するなどの対処をしましょう。

さて、ここまで読んだ方の多くは、「早く支払いを済ませなきゃ!」「もう二度と滞納しないようにしよう」と思ったことでしょう。

しかし中には、「まだ大丈夫」とのんびり構えている方もいるかもしれませんね。

dカードの利用料を滞納したままにしておくと、最終的には裁判になり、あなたの財産が差し押さえられてしまうかもしれません。

そこで最後の章では、滞納による裁判について解説しましょう。

参考» クレジットカードの利用料金を滞納したら信用情報は悪化!滞納時の対処法を解説

滞納したdカードの利用料を返済しないと裁判になる

dカードの利用料を滞納した上、強制解約の危機が近づいてもまだ支払いを行わない場合、裁判になりあなたの財産が差し押さえになります。

裁判になった場合の一般的な流れを、下記にまとめましょう。

- カード利用料を滞納する

- カードが利用停止する

- 利用停止しても支払いが行われない

- 裁判所から支払督促が届くが応じない

- 異議申し立てがなければ、資産・財産が差し押さえられる(強制執行)

- カード発行会社が残債務全額・費用等を徴収した後、強制解約になる

裁判所からの支払督促を無視し、異議申し立てを行わなければ、下記のような財産が差し押さえられます。

- 給料

- 債券

- 貯金

- 家・土地などの不動産

- 車 など

差し押さえになりやすいのは給料で、給料が差し押さえられれば家族どころか会社にも滞納したことがわかってしまいます。

こうなると自分だけの問題ではなくなりますし、会社にもいづらいですよね。

もし滞納した利用料の支払いが厳しいと感じたのなら、できるだけ早めに支払い相談を行ってくださいね。

dカードの利用料は滞納前に対処して強制解約を防ごう!

dカードの利用料を滞納すると、カードが利用停止してしまいます。

利用停止日は10日の引き落としの確認ができない時点なので、かなり早くdカードが使えなくなってしまうのです。

利用停止したdカードを復活させるには、下記の方法でできるだけ早めに支払いを完了することです。

- 再引き落としで支払う

- dカード指定の口座に振り込む

再引き落としが行われる金融機関なら、早めに口座に入金しましょう。

その他の金融機関の場合は再引き落としがないので、自宅に届いた『お支払いのご案内』の指示に従って支払いを行います。

dカードの利用料を滞納したままにすると、カードの利用停止どころか強制解約になったり、未払い債務や損害遅延金などを一括で返済しなければいけないなど、大きなリスクを背負うことになります。

dカードを長く使うためにも、滞納した利用料を確実に支払うか、支払いが難しいようならdカード支払い担当部『ニッテレ・サービサー』に電話をして、支払い相談を行いましょう。