「クレジットカードの審査落ちの履歴は残るの?」

「クレジットカードの審査に落ちても、他のカードへの申し込みはできる?」

この記事をご覧のあなたならきっと、上記のような疑問を抱えているのではないでしょうか。

先に結論だけ端的にお伝えします。

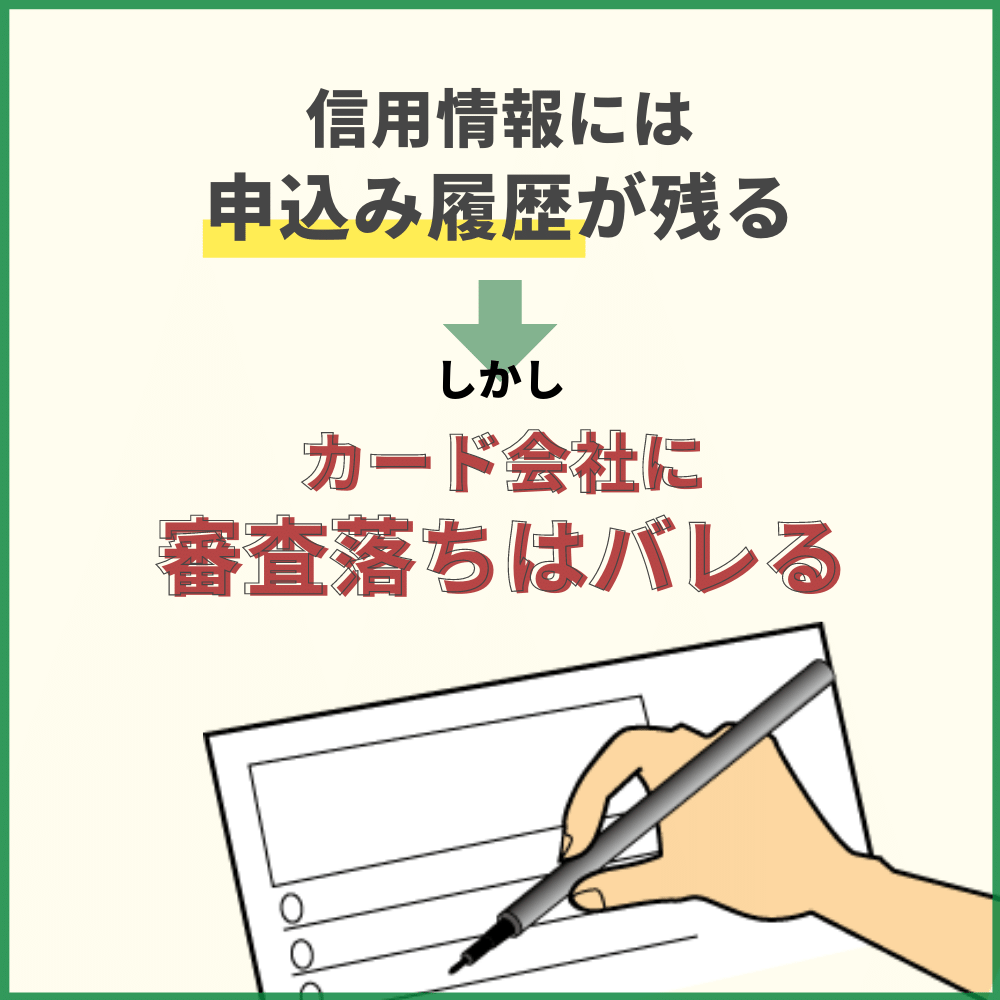

信用情報にはクレジットカードの審査落ちの履歴ではなく、申し込みの履歴が残ります。

ただし、カード会社はあなたが過去に審査落ちした事実を、信用情報から読み解くことはできます。

「えー!じゃあ他のクレジットカードの申し込みも厳しいの?」

と思われるかもしれませんが、他社カードへの申し込み自体は可能です。

もしも同じクレジットカードに再チャレンジしたいのであれば、半年間の期間を空ければ問題ありません。

当記事では、クレジットカードの審査落ちに関連する情報をまとめています。

カード会社はどうやって審査落ちの事実を把握するのか。審査落ちした後でもクレジットカードの新規入会にこぎつける方法とは。

いずれの疑問も以下の内容をご覧いただければスッキリと解消できますよ。

クレジットカードの審査落ち履歴ではなく、申込み履歴が残る

信用情報機関に申し込み履歴だけが残ってしまうので他社にバレる

信用情報機関に申し込み履歴だけが残ってしまうので他社にバレる冒頭で記載した通り、あなたの信用情報にはクレジットカードの審査落ち履歴ではなく、申込み履歴が残ります。

「え?じゃあカード会社には審査落ちの事実はバレないの?」

という声が聞こえてきそうですが、残念ながらそういうわけではありません。

もしあなたが審査落ちしていれば、カード会社は審査落ちの事実を信用情報から読み解くことができます。

- 信用情報にはクレジットカードの審査落ち履歴ではなく、申込み履歴が残る

- カード会社は審査落ちの事実を信用情報から読み解くことができる

次項では、一体どのようにカード会社が審査落ちの事実を把握するのかについて解説していきましょう。

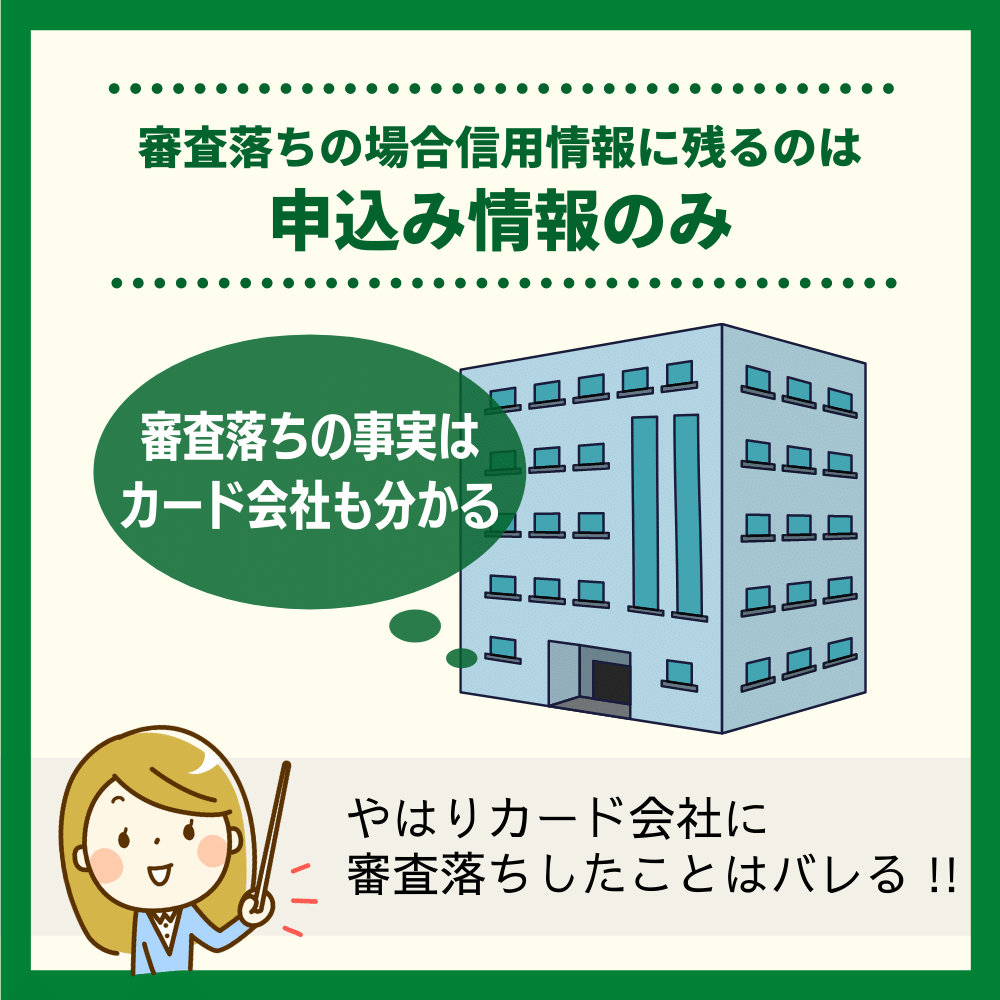

審査落ちの場合は申込み情報のみしか信用情報に残らない

過去6ヶ月間の申し込み履歴が残る

過去6ヶ月間の申し込み履歴が残る信用情報では、「○○会社のクレジットカードの審査に落ちた」とストレートに記載されているわけではありませんが、履歴の内容によって、審査落ちの事実を把握できます。

どういうことかというと、審査落ちの場合は申込み情報のみしか信用情報に残らないのに対し、審査を通過した場合は申込み情報に加え、クレジット情報も掲載されるのです。

自分で照会してみた申込情報|三井住友カードの審査落ちでした…

自分で照会してみた申込情報|三井住友カードの審査落ちでした…つまり、カード会社はクレジット情報の掲載がないことを確認し、審査落ちの事実を知るのです。

- 審査落ちの場合は申込み情報のみしか信用情報に残らない

- 審査に通過した場合は申込み情報とクレジット情報が掲載される

- カード会社はクレジット情報の掲載がないことを確認し、審査落ちの事実を知る

「えー!やっぱり審査落ちしたことはバレるのか!」

と頭を抱えてしまった方もいるかもしれませんね。

確かに審査落ちの事実は他のカード会社に知られてしまいますが、だからといってクレジットカードの新規入会が絶望的になるわけではありませんよ。

クレジットカードの審査落ちにあっても他社クレジットカードの申込みは可能!

審査落ちしても他社のカードも審査落ちするとは限らない!

審査落ちしても他社のカードも審査落ちするとは限らない!たとえあなたがクレジットカードの審査落ちにあっても、他社カードへの申し込みはできます。

審査の基準や審査難易度はカード会社によってそれぞれです。

特に一度挑戦したクレジットカードよりも審査難易度の低いクレジットカードを選べば、審査を突破できる可能性はグンと上がるでしょう。

- クレジットカードの審査落ちにあっても他社カードの申込みは可能

- 審査難易度の低いクレジットカードを選べば、審査を突破できる可能性も高い

「審査難易度の低いカードって、どんなふうに選べばいいの?」

と思われたあなたのために、次項で詳しく見ていきましょう。

審査難易度の低いクレジットカードの選び方

年会費無料かつ、消費者金融系のクレジットカードなら難易度は下がる

年会費無料かつ、消費者金融系のクレジットカードなら難易度は下がる審査難易度の低いクレジットカードを選ぶ上でのポイントは次の3つです。

- ランクの低いカード(一般カード)を選ぶ

- 年会費の低いクレジットカードを選ぶ

- 信販系や流通系、消費者金融系のクレジットカードを選ぶ

まずクレジットカードには一般カードやゴールドカード、プラチナカードといったランクがあります。

当然のことながら、ランクが低いカードほど入手しやすいです。ゴールドランクがダメなら一般カードにするといった具合ですね。

続いて年会費について。年会費の額面と審査難易度は比例の関係にあります。

つまり、年会費無料のクレジットカードからお気に入りの一枚を探せば、審査を突破できる可能性は高いでしょう。

最後にクレジットカードの系統についてですが、クレジットカードには以下のような系統があり、それぞれで審査難易度が異なります。

【上から順位厳しい】

- 外資系

- 銀行系

- 信販系

- 流通系

- 消費者金融系

上記のうち、外資系や銀行系は特に審査が厳しい傾向にありますが、他の系統はそこまで厳しく審査されるわけではありません。

つまり、外資系のアメックスや銀行系の三井住友カードに挑戦するよりも、信販系のJCBカードや流通系のイオンカード、あるいは消費者金融系のクレジットカードを選ぶことを心掛ければ、審査のハードルはグンと下がることは間違いないですよ。

審査落ちしたクレジットカード会社は避けたほうが無難

提携カードでも三井住友が審査していることもあるのでチェックしておこう!

提携カードでも三井住友が審査していることもあるのでチェックしておこう!再度クレジットカードの申し込みにチャレンジする際に、一度審査落ちしたカード会社は避けたほうが無難と言えるでしょう。

なぜなら信用情報の他に、カード会社独自で把握している申込者情報に、あなたの審査落ちの履歴が残されているためです。

- 審査落ちしたカード会社は避けたほうが無難

- カード会社独自で把握している申込者情報にも、あなたの審査落ちの履歴が残されている

たとえばJCBカードの審査に落ちてしまった場合、同じJCBではなく、楽天カードやイオンカードなどの他社カードに目を向けてみると、より審査落ちのリスクを下げることができるでしょう。

ただし、クレジットカードは同時にいくつも申し込みすることはおすすめしません。

1つの審査が完了してから、次のカードを申し込むことをおすすめします。

その理由については『クレジットカードの多重申込みとは?申込時に気をつけたい期間や件数を解説!』の記事で詳しく解説していますので、ぜひ合わせて参考にしてみてください。

同じクレジットカードを申し込むなら半年間は空けよう!

半年間は申込み履歴も残る為、信用情報、いわゆるクレヒス作りに時間をあてよう!

半年間は申込み履歴も残る為、信用情報、いわゆるクレヒス作りに時間をあてよう!「どうしても同じクレジットカードに挑戦したい!」

そのあなたのアツい気持ちも分かります。

そんな方は最低条件として、審査落ちしてから半年間は期間を空けてください。

なぜなら、信用情報に残る申込み履歴は半年間は保存されるためです。

換言すれば、半年間が経過した後は申込み履歴がなくなるため、あたかも初めて審査にチャレンジするような状態になるというわけ。

- 同じクレジットカードを申し込むなら審査落ちから半年間は空けることが最低条件

- 信用情報に残る申込み履歴は半年間は保存される

もちろん、ただ半年間を空ければ審査をクリアできるわけではありません。半年間でできる限り、信用情報を積み上げていきましょう。

参考» クレジットカードの審査に一度落ちたら二度と通らない?!半年間空ければ再申し込みは可能!

審査落ちしない為にできるクレジットヒストリーや属性・信用を積み上げる方法

クレヒスを積み上げ、属性を良くしよう!

クレヒスを積み上げ、属性を良くしよう!さて、当記事最終項では、審査落ちしない為にできるクレジットヒストリーや属性・信用を積み上げる方法について、以下の5つの項目を挙げながら解説していきます。

- 支払いの遅延を起こさない

- 固定費などにカード払いを適用し、利用回数を増やす

- 長期間にわたるカード利用を意識する

- 分割払いやリボ払いを利用しない

- キャッシングを利用しない

クレジットカードの「クレジット」は信用を意味します。

つまり、クレジットカードに入会する上では何よりも信用が重要だというわけですね。

ぜひ以下の内容を愚直に実践し、信用情報をブラッシュアップした上で、憧れのクレジットカードの審査に再チャレンジしてみてください。

支払いの遅延を起こさない

支払いの遅延は審査に大きく影響する!

支払いの遅延は審査に大きく影響する!遅刻する社会人が信用されないのと同様に、支払いの遅延を起こす人はカード会社から信用されません。

仮にあなたがバリバリ稼ぐ敏腕ビジネスマンだったとしても、ちょこちょこと支払いの遅延を繰り返していると、新しいクレジットカードを入手するのは困難だというわけです。

年収の多寡ももちろん審査に影響しますが、それ以上に遅延しないことの方が重要だというわけですね。

- 支払いの遅延を起こす人はカード会社から信用されない

- 年収の額面よりも、支払いに遅延しないことの方が重要

ちなみにここで言う支払いの遅延は、何もクレジットカードの利用料金に限った話ではありません。

たとえば携帯電話本体の分割代金の支払い状況も、しっかりとあなたの信用情報に刻まれています。どんな支払いにおいても、気を抜かないようにしてくださいね。

参考» クレジットカードの利用料金を滞納したら信用情報は悪化!滞納時の対処法を解説

固定費などにカード払いを適用し、利用回数を増やす

ポイントももらえるので固定費はクレジットカードを設定しておこう!

ポイントももらえるので固定費はクレジットカードを設定しておこう!信用情報を積み上げる上で、カードの利用回数は無視できません。

たとえばガスや水道、電気料金などのライフラインの支払いに対してカードを適用すれば、カード会社からは良質な顧客として見なされやすいですし、信用情報も着実に積み上げられていきます。

ちなみに利用額は少額でも構いません。

利用額の多寡を意識すると金銭的に苦しくなってしまいますが、利用回数にフォーカスすれば、無理なく継続できるのではないでしょうか。

- カードの利用回数が増やすと信用情報は積み上げやすい

- 利用額の多寡を意識するより、利用回数にフォーカスする方が無理がなく継続しやすい

もしもあなたがまだ、固定費をクレジット決済にしていないのであればぜひ、この機会に支払い方法をカード払いに変更しておきましょう。

クレジットヒストリーの積み上げ方は『クレジットヒストリーとは?クレヒスの作り方とかかる期間』の記事で詳しく解説していますので、ぜひ合わせて参考にしてみてください。

長期間にわたるカード利用を意識する

最低でも半年間は利用実績を作ろう!

最低でも半年間は利用実績を作ろう!実にシンプルな話ですが、1ヶ月のクレジットカード利用よりも、1年や2年と長期的にクレジットカードを利用している方が、カード会社からの信頼も厚くなりますし、信用情報にもたっぷりと利用履歴が積み上がります。

あなたはまさか、せっかくクレジットカードを発行しているにもかかわらず、お蔵入りにしてしまっていないでしょうか。

たった100円の利用でもいいです。まずは手元にあるクレジットカードを毎月利用することを心掛けてください。

一見関係なさそうにも思えますが、お手持ちのクレジットカードを積極的に利用することで信用情報が積み上がり、新しいクレジットカードの審査を突破する際に役立つのです。

分割払いやリボ払いを利用しない

分割払いやリボ払いは信用情報機関で掲載されている

分割払いやリボ払いは信用情報機関で掲載されているクレジットカードの利用には大きく、以下の3つの支払い方法があります。

- 一括払い

- 分割払い

- リボ払い

上記のうち、分割払いやリボ払いを定期的に利用している方よりも、一括払いの一択で支払いを励行している方の方が信用度は高いです。

もしもあなたがつい、分割払いやリボ払いを多用しているなら、可能な限り一括払いの支払いにシフトすることを意識すると良いでしょう。

キャッシングを利用しない・申込時に付帯しない

キャッシングも審査に影響するので発行後に改めて申し込みするのがベター

キャッシングも審査に影響するので発行後に改めて申し込みするのがベターキャッシングの利用履歴も信用情報に残ります。

つまり、あまりにもキャッシングの利用頻度や利用額が多いと、カード会社からは「ずいぶんとお金のやりくりに困っている人だな」と思われても仕方がないというわけです。

クレジットカード会社の立場になってみると容易に想像できますが、一切キャッシングを利用していない人と、キャッシングで借金まみれになっている人なら、顧客としてリスクがあるのは後者と言えます。

- キャッシングの利用履歴も信用情報に残る

- キャッシングの利用頻度や利用額が多いとお金のやりくりに困っている人と見なされる

「痛いところをつかれた!」

とシャウトしてしまった方は、ぜひこの機会にお金の管理を徹底的に見直してみてくださいね。

参考» クレジットカードの審査にキャッシング枠をつけると厳しくなる?!カードとキャッシング枠は別の審査に!

クレジットカードの審査落ち履歴でよくある質問

クレジットカードの審査に落ちたら履歴は残る?

審査落ちしたという情報ではなく、申し込んだ履歴が残ります。審査に通過し利用していれば利用履歴が残りますが、審査落ちした場合は申込み履歴しか残りません。

一度審査落ちしたらクレジットカードは申し込めない?

一度審査落ちしたからって二度とクレジットカードが申し込めないわけではありません。審査難易度が低いクレジットカードに申し込めば審査に通る見込みがありますよ。

次の審査で確実にクレジットカードを手に入れたいなら、約半年開けてから申し込むのがおすすめです。『クレジットカードの審査に一度落ちたら二度と通らない?!半年間空ければ再申し込みは可能!』の記事も参考にしてくださいね。

信用情報をより良くするには?

信用情報を積み上げるには普段からのお金の使い方に注意が必要です。

- 支払いの遅延を起こさない

- 固定費などにカード払いを適用し、利用回数を増やす

- 長期間にわたるカード利用を意識する

- 分割払いやリボ払いを利用しない

- キャッシングを利用しない

クレジットカードの審査落ち履歴まとめ

ここまでの内容をご覧になった方なら、クレジットカードの審査落ちに関連する情報への理解が深まったことでしょう。

最後に振り返りを兼ねて、当記事のポイントをまとめておきます。

- 信用情報にはクレジットカードの審査落ち履歴ではなく、申込み履歴が残る

- カード会社は審査落ちの事実を信用情報から読み解くことができる

- 審査落ちの場合は申込み情報のみしか信用情報に残らない

- 審査に通過した場合は申込み情報とクレジット情報が掲載される

- カード会社はクレジット情報の掲載がないことを確認し、審査落ちの事実を知る

- クレジットカードの審査落ちにあっても他社カードの申込みは可能

- 審査落ちしたカード会社は避けたほうが無難

- 同じクレジットカードを申し込むなら半年間は空けよう

- 支払いの遅延に注意し、カードの利用頻度や利用期間を増やせば信用情報は積み上がる

- 分割払いやリボ払い、キャッシングを利用しない人の方が信用情報は良好

カード会社は信用情報から審査落ちの事実を読み解くことができますが、新しいカードの発行を諦める必要はありません。

ぜひ信用情報を積み上げた上で再度、お目当てのクレジットカードの審査にチャレンジしてみてくださいね。