JCB一般カードは2024年1月31日(水)をもって新規申し込みが終了、それに伴い新規入会キャンペーンは終了しました。

同ランクカードとして「JCBカード S」が登場しましたので、JCB一般カードが気になっていた方はこちらのカードもチェックしてくださいね。

「JCB一般カードの審査って厳しいのかな?」

「JCB一般カードの審査にかかる時間を知っておきたい。」

このように、JCB一般カードの審査に対して不安や心配があり、なかなか申し込みに踏み切れない方もいるかもしれませんね。

JCB一般カードはJCBプロパーの証のクレジットカードなので、入手したい方もきっと多いはず。

そんなあなたのために、JCB一般カードの審査の難易度から審査にかかる時間、審査に通過するためのチェックポイントをまるっと解説していきます。

JCB一般カードに申し込む前にぜひ参考にして、見事審査に通過したのちにカードをその手にしてくださいね。

審査で不安でもチャレンジが大事!

審査で不安でもチャレンジが大事!

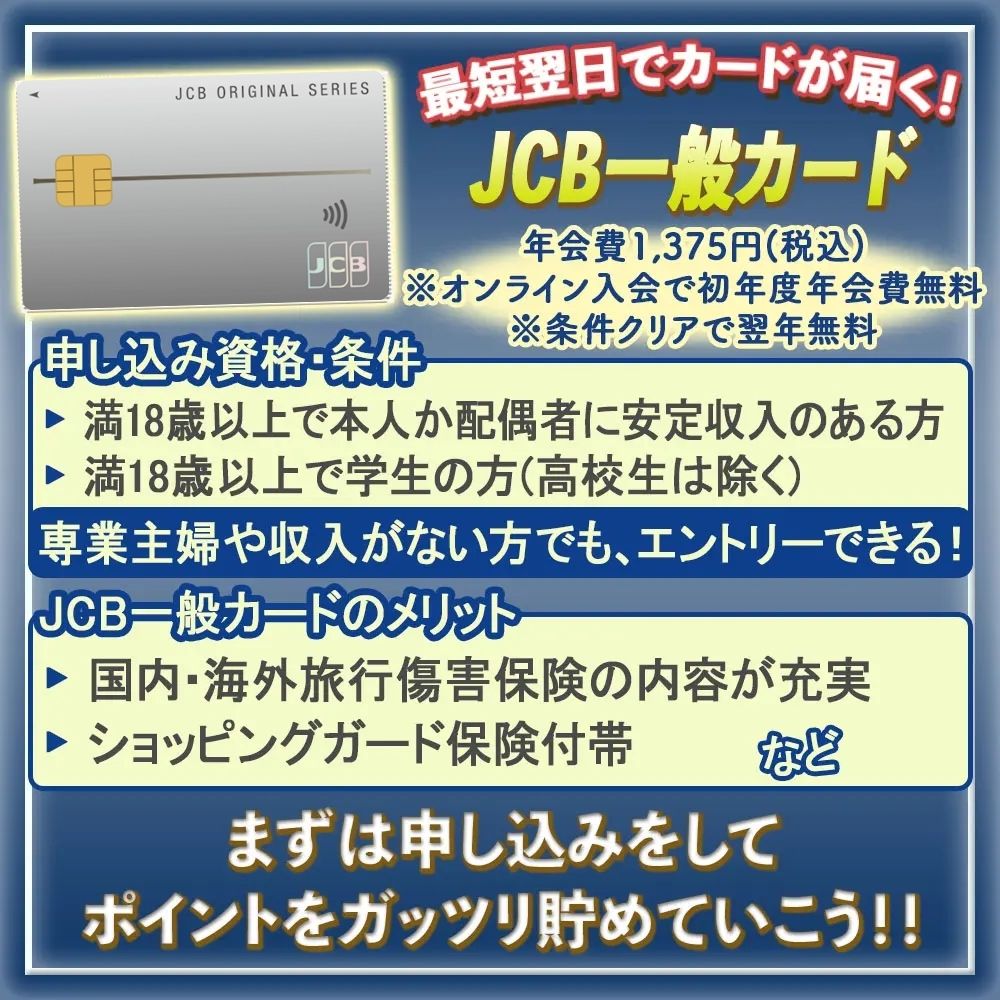

JCB一般カードの審査は厳しい?甘い?

| 年会費 | 1,375円(税込) ※オンライン入会で初年度年会費無料 ※条件クリアで翌年無料 |

|---|---|

| ポイント還元率 | 0.5%~5.0% MyJチェック登録で海外利用分ポイント2倍 |

| 国際ブランド | JCB |

| 家族カード | 440円(税込) ※本会員が無料なら家族カードも無料 |

| ETCカード | 無料 |

JCB一般カードは、Oki Dokiポイントがよく貯まるカードであり、以下のような特典・メリットがあります。

- 条件クリアで年会費実質無料!

- 国内・海外旅行傷害保険の内容が充実(最高3,000万円 ※利用付帯)

- ショッピングガード保険付帯(最高100万円 ※海外のみ)

- 『JCB STAR MEMBERS』ランクアップで獲得ポイントアップ

- スターバックス カードチャージでOki Dokiポイントが10倍貯まる! など

「特典も多いしプロパーカードだから、審査に通過するのも難しそう…。」

JCB一般カードは、国際ブランドJCBが独自で発行しているプロパーカードなので、確かに審査がとても厳しいように感じますよね。

しかし、JCB一般カードの審査の難易度はそれほど高くはありません。

その理由は、JCB一般カードの申し込み条件からもわかりますので、まずはどのような方が申し込めるのかを解説しましょう。

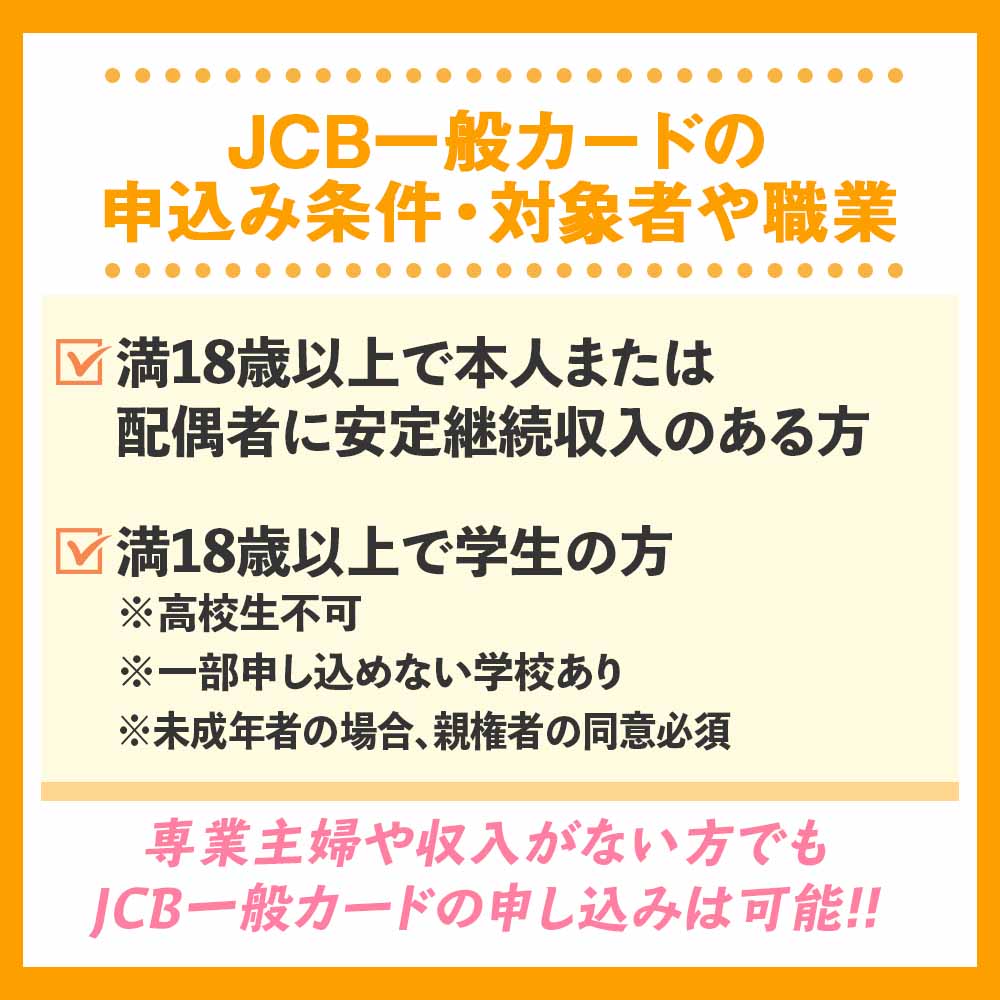

審査の前に!JCB一般カードの申込み条件・対象者や職業

JCB一般カードに申し込むためには、JCBカードが定める以下の条件をクリアする必要があります。

JCB一般カードに申し込むためには、JCBカードが定める以下の条件をクリアする必要があります。

- 満18歳以上で本人または配偶者に安定継続収入のある方

- 満18歳以上で学生の方

※高校生不可

※一部申し込めない学校あり

満18歳以上で継続する安定した収入があれば申し込みができます。

ただし、満18歳であっても、高校生の方は申し込みができません。

上記の条件を踏まえて、無職の方や専業主婦の方、安定した収入がない方はJCB一般カードの申し込みが可能かどうかを解説しますね。

専業主婦や収入がない方でもJCB一般カードの申し込みは可能

専業主婦の方なら本人に収入はありませんし、パートやアルバイト・派遣社員の方だと収入はあっても安定していないこともありますよね。

その場合、配偶者や生計を同一とする世帯全体に安定した収入があればJCB一般カードの申し込みができます。

JCB一般カードを申し込む際に、あなたの収入だけでなく世帯全体の収入も申告しましょう。

また、満18歳以上の学生(高校生を除く)の申し込みもできますが、通っている学校によっては申し込みができない場合もあります。

もしあなたが現在18歳以上の学生なら、以下のJCB入会ご案内ダイヤルに電話をして尋ねてみるといいでしょう。

- フリーダイヤル:0120-015-870

- スマートフォン・携帯電話:0570-015-870(有料)

- 受付時間:午前9時から午後5時まで

- 休日:日曜日・祝祭日・年末年始

さて、JCB一般カードの申し込み資格が満18歳以上で、高校生以外の学生なら申し込めるということから、審査の難易度がそれほど高くないことが推測できますね。

といっても、これだけでは審査の難易度は判断できませんので、今度はクレジットカードの種類(系列)でJCB一般カードの審査の難易度を解析していきましょう。

JCB一般カードの審査の難易度

JCBプロパーだからこそ審査は若干厳格かも。

JCBプロパーだからこそ審査は若干厳格かも。クレジットカードには大きく分けて6つの系列があり、その種類と代表的なカードは以下のようになっています。

| 消費者金融系 | ・アコムACマスターカード ・ライフカード など |

|---|---|

| 流通系 | ・イオンカード ・楽天カード ・PayPayカード など |

| 信販系 | ・JCBカード ・オリコカード など |

| 鉄道・交通系 | ・ビュースイカカード ・JRE CARD など |

| 銀行系 | ・三井住友VISAカード ・MUFGカード など |

| 外資系 | ・アメリカン・エキスプレス・カード など |

上部にある『消費者金融系』のクレジットカードが、最も審査の難易度が低いと言われています。

逆に、一番下の『外資系』クレジットカードが審査の難易度が最も高いのです。

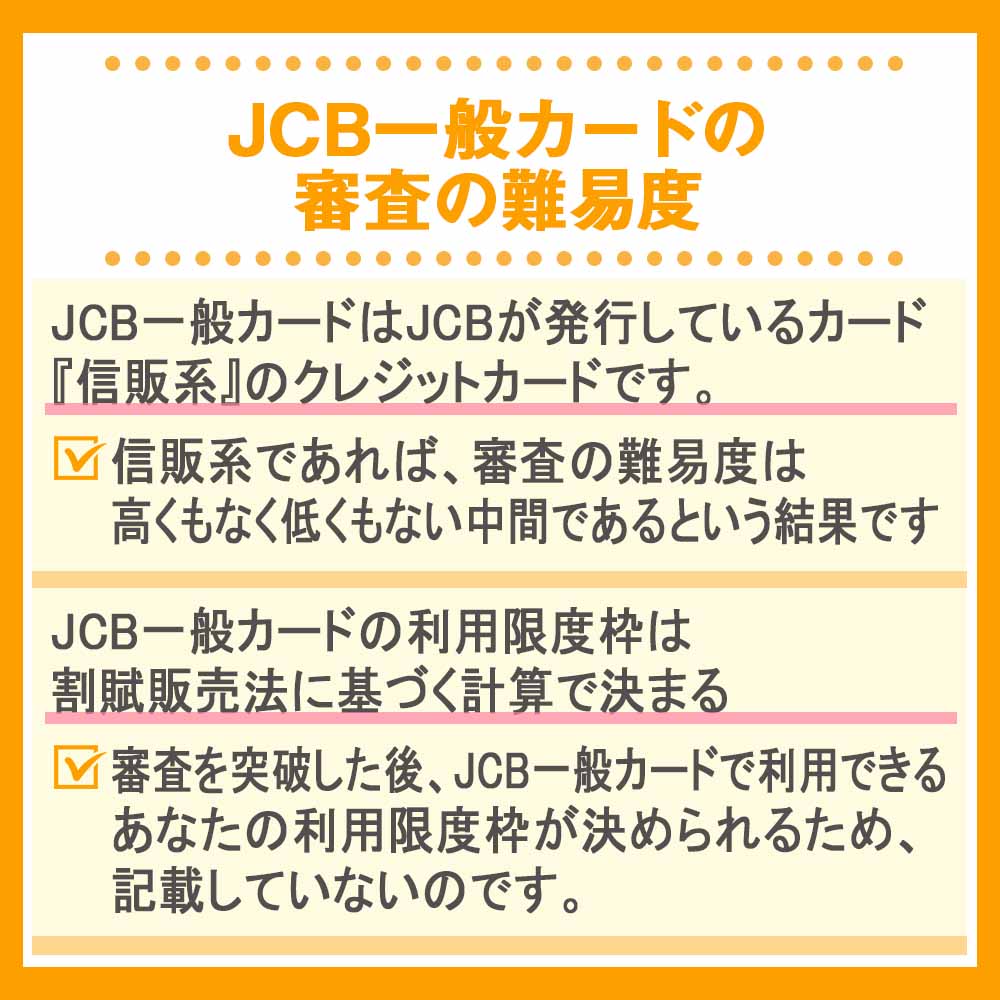

JCB一般カードはJCBが発行しているカードですので、上記でいくと『信販系』のクレジットカードにあたります。

信販系であれば、審査の難易度は高くもなく低くもない中間であるという結果ですね。

では、JCB一般カードの審査に通過した後に決定されるカードの利用限度枠はいくらなのかを解説しましょう。

JCB一般カードの利用限度枠は割賦販売法に基づく計算で決まる

一般的なクレジットカードだと公式サイトに最高利用限度額が記載してありますが、JCB一般カードの公式サイトには記載されていません。

審査を突破した後、JCB一般カードで利用できるあなたの利用限度枠が決められるため、記載していないのです。

JCB一般カードにの公式サイトには、下記の割賦販売法に基づく計算方法でカードの利用限度枠(ショッピングご利用可能枠)を決めることを記しています。

| 計算方法 | |

|---|---|

| 支払可能見込額 | 【年収】-【年間請求予定額】-【生活維持費】 |

| ショッピングご利用可能枠 | 【ショッピングご利用可能枠】≦【支払可能見込額】×90% ※90%とは、経済産業大臣が定める割合 |

参考:『JCB一般カード 割賦販売法施行に伴うご利用可能枠の設定ルールについて』

あなたの支払可能見込額を年収や生活維持費などで算出し、支払可能見込額を経済産業大臣が認める割合(90%)で掛け、その額を超えない金額をショッピング利用可能枠としています。

例えば、年収が200万円・年間請求予定額が50万円・生活維持費が116万円だったとして計算しましょう。

200万円-116万円-50万円=【支払可能見込額】34万円

【ショッピングご利用可能枠】≦ 34万円×90%

そして、更にあなたの信用情報などを審査して、30万円までの中であなたのカード利用限度額が決まります。

この場合、支払可能見込額が34万円なので、ここに90%を掛けると、ショッピングご利用可能枠は30.6万円という計算になります。

年収や生活維持費などで、利用限度額が一人ひとり違ますが、ショッピングご利用可能枠が10万円になることもあります。

JCB一般カードが手元に届いたら、最初にあなたの利用可能枠を確認しておきましょう。

また、JCB一般カードを使った実績で利用可能枠が増額されることもありますので、JCB一般カードを上手く使いこなしていきましょう。

さて、JCB一般カードの審査の難易度は、一般的に審査に通過しやすいと言われている消費者金融系・流通系クレジットカードよりは審査が厳しいといえましたね。

しかし、審査に通過するためのポイントをしっかり抑えておけば、審査に通過できる可能性が上がります。

JCB一般カードの審査を突破するためのチェックポイントを、あなただけにお教えしましょう。

JCB一般カードの審査にチェックしておきたいポイント

該当している項目がないかチェック!

該当している項目がないかチェック!先の章でもお伝えしたように、JCB一般カードの審査の難易度は中間で、銀行系や外資系クレジットカードよりは審査に通過しやすい傾向にあります。

といっても審査自体はしっかり行われるので、あなたの支払い能力が低ければ、審査に通過できないかもしれないのです。

「JCB一般カードはどうしても手に入れたい!」

そう思っているあなたのために、審査に通過するためのチェックポイントを以下にまとめましょう。

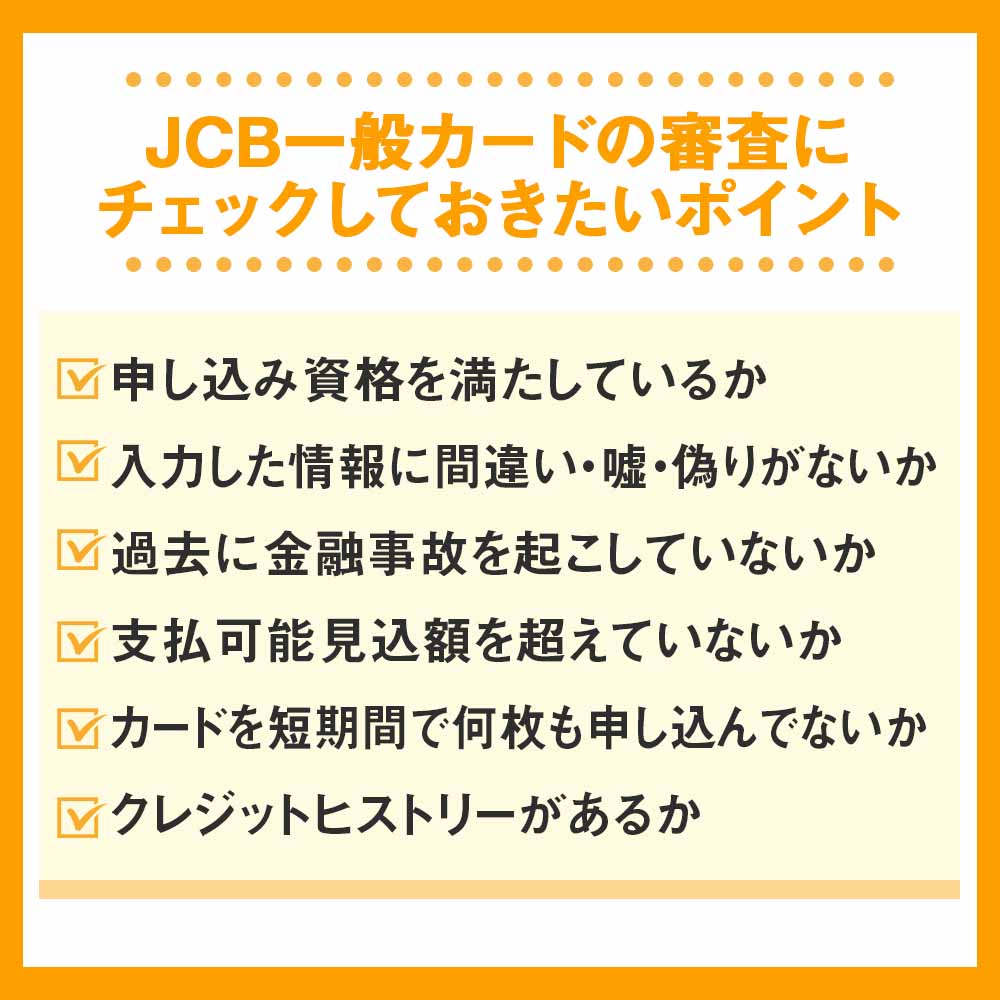

- 申し込み資格を満たしているか

- 入力した情報に間違い・嘘・偽りがないか

- 過去に金融事故を起こしていないか

- 支払可能見込額を超えていないか

- カードを短期間で何枚も申し込んでないか

- クレジットヒストリーがあるか

ここからは、審査前にチェックしておきたいポイントをわかりやすく解説していきますね。

JCB一般カードの申し込み条件を満たしているか

JCB一般カードに申し込む前の最初の時点で注意しておきたいのが、下記のJCB一般カードの申し込み資格を満たしているかどうかです。

- 満18歳以上で本人または配偶者に安定継続収入のある方

- 満18歳以上で学生の方

※高校生不可

※一部申し込めない学校あり

本人に安定・継続した収入がなければ、配偶者や生計を同一とする世帯全体の収入を一緒に申告する必要があります。

申し込み条件をクリアしておかないと、審査までたどり着くことができないので注意してくださいね。

JCB一般カードの申し込みで入力した情報に間違いがないか

JCB一般カードは、公式サイトからカンタンに申し込みができるため、パソコンやスマートフォンの扱いに慣れている方なら、短時間で入力が完了するかもしれませんね。

しかし、入力が終わったからといってすぐに申し込みを完了させないでください。

万が一申告したあなたの情報に間違い・入力ミスがあると、審査に通過できないかもしれないからです。

全ての項目に入力が終わったら、最後に今一度間違いがないかどうかを確認しましょう。

また、審査に通過したい一心で、虚偽の申告をしないでください。

カード会社に嘘の情報であることがわかると、最悪の場合二度とクレジットカードの申し込みができない!なんて可能性も少なからずあります。

JCB一般カードの申込書には、あなたの正確な情報を入力してくださいね。

過去に金融事故を起こしていないか

金融事故とは、クレジットカードの利用料金やその他借入金の支払が、約束通りできなかったことをいいます。

例えば、以下のような異動も金融事故になります。

- クレジットカードの利用・キャッシング・その他借金の延滞・滞納・遅延

- 携帯電話・スマートフォン本体の分割払いの滞納・遅延など

- 奨学金の滞納・遅延など

- 自己破産・個人再生などの債務整理

- 完済前に行う過払い金請求 など

金融事故を起こしてしまうと、その事実が以下に記載した個人信用情報機関に登録されますので、JCB一般カードの審査の時にJCBカード側にわかります。

| 種類 | 機関名 |

|---|---|

| 加盟個人信用情報機関 | 株式会社シー・アイ・シー(CIC) 株式会社日本信用情報機構(JICC) |

| 提携個人信用情報機関 | 全国銀行個人信用情報センター |

過去に金融事故を起こしていると、JCB一般カードの審査に通過できない可能性が高まってしまいます。

クレジットカード利用料を滞納したり、携帯電話やスマートフォン本体の分割払いの支払いを滞納したりといったことも金融事故にあたるため、これからも確実に支払いをするように充分注意が必要です。

このようにお伝えすると、「もし一度でも金融事故を起こしたら、二度とクレジットカードは作れないの?」という不安が起こるかもしれませんね。

しかし、個人信用情報機関が登録する金融事故は登録期間が決まっているので、期間が過ぎれば金融事故の内容は消去されます。

少し余談となりますが、個人信用情報機関が保有している情報の内容と保有期間について解説しておきましょう。

各個人信用情報機関の保有情報および保有期間

各個人信用情報機関が保有している情報と、保有期間についてそれぞれ一覧表にしましょう。

| CIC | 内容 | 登録期間 |

|---|---|---|

| 申し込み情報 | 本人識別・申し込み状況 | 6か月 |

| クレジット情報 | 本人識別・契約内容・支払状況・割賦販売法対象商品の支払状況 | 5年 |

| JICC | 内容 | 登録期間 |

|---|---|---|

| 契約内容に関する情報 | 登録会員名・貸付金額など | 5年 |

| 返済状況に関する情報 | 入金日・残高金額・延滞など | 5年 |

| 取引事実に関する情報 | 債務整理・強制解約・破産申立など | 5年 |

| 全国銀行個人信用情報センター | 内容 | 登録期間 |

|---|---|---|

| 本人情報 | 氏名・電話番号・勤務先など | 下記の情報のいずれかが登録されている期間 |

| 取引情報 | クレジットカードなど借入金の契約内容・返済状況 (延滞・解約・完済などの事実) |

5年 |

| 照会記録情報 | ローンやクレジットカード等の契約・申込みの内容など | 1年 |

| 不渡情報 | 不渡・取引停止処分 | 不渡発生日から6か月 取引停止処分日から5年 |

| 官報情報 | 破産手続開始決定など | 10年 |

このことから、クレジットカードなどの借入金の滞納・遅延・延滞などの金融事故は、最低5年間はデータが保存されていることになります。

従って、金融事故を起こしてから5年以上経過していれば、JCB一般カードの申し込みに影響することは少ないと考えられます。

しかし、全国銀行個人信用情報センターの官報情報(破産手続)に関しては、情報の保有期間が10年を超えない期間とされているため、注意が必要です。

JCB一般カードを発行した後も、利用規約をしっかり守って返済日に必ず返済できるようにしましょう。

JCB一般カード以外のクレジットカードの支払可能見込額を超えていないか

前章の利用限度額の計算の時にお伝えしたように、割賦販売法であなたが利用できるカードの利用枠が計算されます。

JCB一般カードを申し込む前にすでに何枚かクレジットカードを持っている場合、割賦販売法で計算された利用限度額を超えてしまう可能性もあります。

利用限度額を超えてしまうと、JCB一般カードの審査に通過できません。

先の章で使用した例を元にして、もう一度年収が200万円・年間請求予定額が50万円・生活維持費が116万円だった場合を計算してみましょう。

200万円-116万円-50万円=【支払可能見込額】34万円

【ショッピングご利用可能枠】≦ 34万円×90%

つまり、クレジットカードの利用可能枠30万円以上の設定をすることができないのです。この場合、支払可能見込額が34万円なので、ここに90%を掛けると、ショッピングご利用可能枠は30.6万円という計算になりますね。

カード会社は、この金額を超える額を貸すことができませんので、もしJCB一般カード以外のクレジットカードをすでに発行済みなら、一度利用限度額を計算してみましょう。

JCB一般カード以外のクレジットカードを短い期間に何枚も申し込んでないか

JCB一般カードを申し込む前後の短い間に、他社のクレジットカードに申し込みを行っていませんか?

クレジットカードを短期間(6か月以内)のうちに複数枚申し込むことを、『多重申し込み』と言い、多重申し込みをするとJCB一般カードの審査に通過しにくくなります。

個人信用情報機関の表にも記載しましたが、あなたがどこの会社のクレジットカードにいつ申し込んだのかが個人信用情報機関に登録されます。

短期間に何枚ものクレジットカードを一気に申し込んだことがわかると、カード会社が「犯罪に繋がらないか?」というように不審を抱きます。

せっかく申し込み条件・審査に通過するためのポイントを抑えておいても、多重申し込みをしたためにJCB一般カードの審査に通過できなかったら損ですよね。

クレジットカードを申し込んだ方の中には、「以前、多重申し込みしたけど難なく審査に通った。」という人もいます。

だからといって全ての人が審査に通過するとは限りません。

安全・確実にJCB一般カードの審査に通過したいなら、多重申し込みは避けた方がいいですね。

また、一度クレジットカードの申し込みをしたら、次の申し込みまで6か月程度空けるようにしましょう。

クレジットヒストリー(クレヒス)が存在するか・キズは付いていないか

あなたが過去にどこのクレジットカードをどのように利用していたか、返済日に返済できていたかなど、借入れに関するあなたの歴史のことを『クレジットヒストリー(通称クレヒス)』といいます。

あなたが、JCB一般カードを申し込む前に他社のクレジットカードを一度でも入手し、カードを使ってショッピングをしたことがあれば、その事実がクレヒスをして残っています。

その時に期日にしっかり返済していれば、JCBカードの信用を得ることができ、逆に延滞や滞納していればクレヒスにキズが付きますので、信用を得ることが難しくなるのです。

つまり、クレヒスにキズが付いていれば、審査に通過しにくくなるということですね。

「それなら、クレジットカードを一枚も持ったことがない人は?」

現在に至るまでクレジットカードを一度も持ったことがない方を『スーパーホワイト』といい、クレジットカードを使ったことがありませんからクレヒスは全くないことになります。

クレヒスにキズも付いていないのですから、スーパーホワイトの方は審査に通過しやすいと感じるかもしれませんね。

しかし、クレヒスが全くないことで、スーパーホワイトの方がクレジット利用料を返済する能力があるかどうかの判断ができないため、審査に通過しにくくなってしまいます。

学生の方や年齢の若い方であれば、人生初のクレジットカードがJCB一般カードになる可能性もあるため審査に通ることもできますが、もし30歳を超えているようなら審査に通過するのは難しくなってしまいます。

「30歳を超えていて、JCB一般カードが人生初めてのカードになる。」

という方は、以下の方法でもクレヒスを作ることができます。

- 携帯電話・スマートフォン本体の料金を分割払いにして毎月確実に返済する

- 通販の支払いを分割払いにして支払う

上記の方法でクレヒスを作る場合は、返済日に確実に返済できるように口座残高を事前に確認したり、振り込み用紙の支払期日までに振り込み払いができるようにして、美しいクレヒスを作り上げてくださいね。

クレジットカードの審査についてもっと知りたい方は『クレジットカードの審査が甘いと言えるおすすめカード特集|審査通過する為の知っておくべき6つのこと』の記事で更に詳しく解説していますので、ぜひ合わせて参考にしてみてください。

JCB一般カードの審査に落ちた人の考えられる理由

JCB一般カードの申し込み条件をクリアしていても、残念ながら審査に通過できない方もいます。

JCB一般カードの申し込み条件をクリアしていても、残念ながら審査に通過できない方もいます。

その原因を、JCB一般カードの口コミなどで探っていきましょう。まずは、審査に落ちた原因を以下にまとめました。

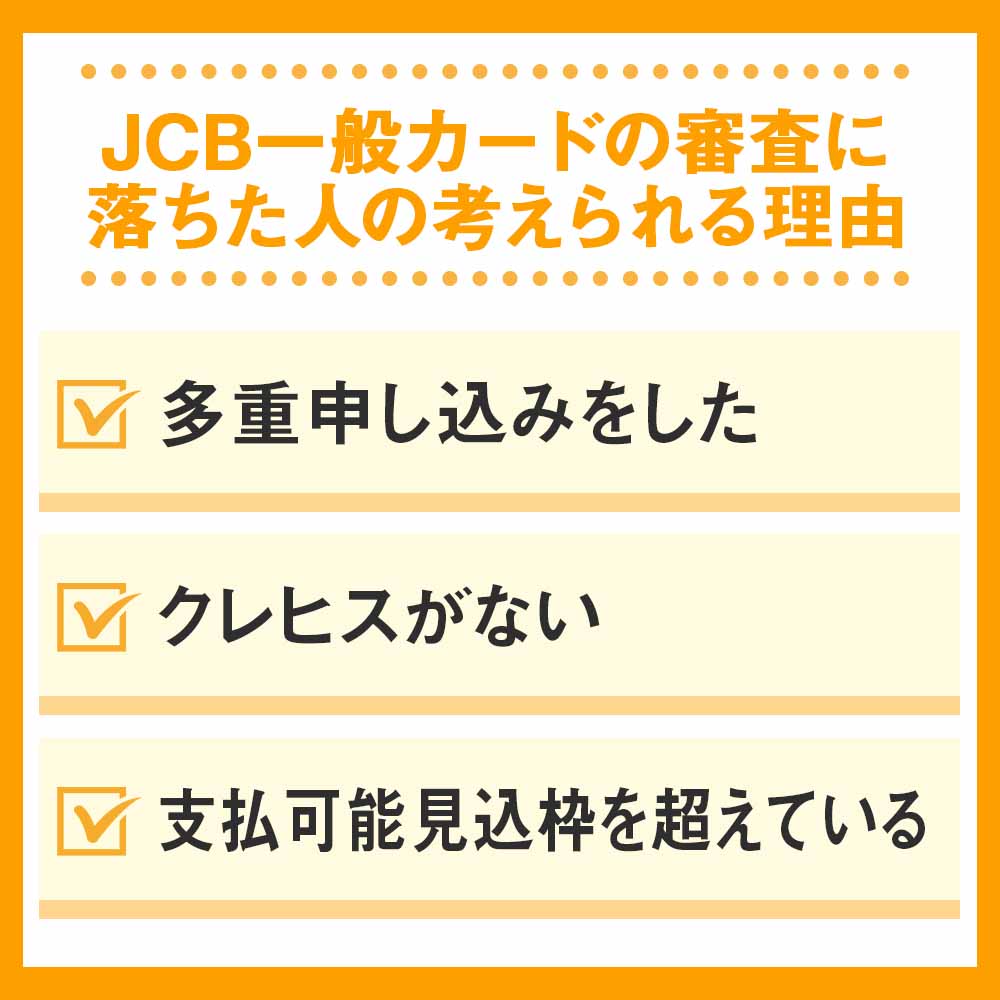

- 多重申し込みをした

- クレヒスがない

- 支払可能見込枠を超えている など

では早速審査落ちした原因について解説していきますね。

JCB一般カードの審査に落ちたケース1|多重申し込みをした

先の章でもお伝えしたように、クレジットカードの多重申し込みをすると、JCB一般カードの審査に通過しにくくなります。

質問者・ID非公開さん

JCBの一般カードに断られた

いきなり他社のカード3枚作ったので今回はダメだったみたいです。

(納得いかなかったのでJCBに聞いた答えです。)引用:『Yahoo!知恵袋』

質問者・hir********さん

JCB一般カードをネット上から申し込んだのですが、ショックなことに審査に落ちてしまいました。

年収や年齢は問題ないと思ったのですが・・・。

最近JMB系のカードを2枚つくったのですが、それが響いたのでしょうか?引用:『Yahoo!知恵袋』

上記の方々は、JCB一般カード以外に複数枚のクレジットカードに申し込みをしています。

JCB一般カードだけでなく、どこのカード会社でも多重申し込みをすると、入会審査に通過しにくくなるのです。

あなたがカードに申し込んだ事実は、個人信用情報機関に6か月間しっかり保有されています。

クレジットカードを1枚発行したら、最低でも6か月間空けてから次のカードの申し込みをしましょう。

JCB一般カードの審査に落ちたケース2|クレヒスがない

クレジットヒストリー(クレヒス)がないと、JCBカード側で申し込み本人の借入金の返済能力を計ることができません。

ディズニーデザインのあるJCB一般カードってクレジットヒストリーないと審査落ちるのか

— くっきー@hogeイーター (@mizu_cookie) April 4, 2016

学生や年齢が若い方であれば審査に通過することも可能ですが、年齢が高い方はクレヒスがないと審査に通過することが難しくなります。

JCB一般カードが人生初のクレジットカードとなるなら、事前にスマートフォン本体の分割払いをしたり、通信販売の支払う方法を分割払いにするなど、クレヒスを作っておくといいでしょう。

JCB一般カードの審査に落ちたケース3|支払可能見込額を超えている

いくら年収が一般的な方より多くて、ステータスの高いクレジットカードを持っている方でも、支払可能見込額を超えてJCB一般カードを発行することはできません。

質問者・uri********さん

JCBのプロパーカード(ゴールドではなく一般カード)の審査が通りません

所持しているカード:アメックス一般カード、シティゴールドカード、三井住友VISA一般カード、楽天カード。

消費者金融のカード:アコムとノーローン

30歳、独身、一人暮らし、賃貸マンション(住居年数2年ちょっと)、会社経営、従業員10名以下、年収2000万円弱。資産は特にナシ、借金・借入等もナシです。

引用『Yahoo!知恵袋』

上記の方の場合、年収も非常に多いですし会社の経営まで行っており、ステータスの高いクレジットカードもお持ちのようです。

クレジットカードが4枚とカードローンが2件ということなので、すでに支払可能見込額いっぱいまで設定されている可能性があります。

延滞や滞納がないのであれば、まず消費者金融のカードローンを解約してから申し込んだり、他のクレジットカードを解約するなどして、支払可能見込枠を空けてから申し込むといいかもしれませんね。

JCB一般カードの審査に落ちたケース4|その他の理由で審査に通過できなかった

前項目の方々以外にも、JCB一般カードの審査に通過できなかった方もいます。

質問者・kag********さん

JCBのプロパー一般カードに申込みしましたが落ちました。

VISAのゴールドカード持っています

回答者・sters5255さん

短期間に複数のカードの申込をした、といったことはありませんか。

質問者・kag********さん

確かに信用を作るためにと思い、半月前にバイクを買う時他社で20万のローンを組みました。

引用:『Yahoo!知恵袋』

質問者の方は、JCB一般カードに申し込む前にバイクの購入で他社のローンを組んだようです。

この件が多重申し込みと判断されたか、利用可能枠を超えてしまったという可能性があります。

JCB一般カードに申し込むときは、審査に通過するためのチェックポイントを参考にして、少しでも審査に通る可能性を上げておきましょう。

この他に、下記のように転職したばかりの方がJCB一般カードの審査に通過できなかった…ということもあります。

中指立てて大企業から零細企業に転職した結果、JCBカードの審査落ちた

— uiu (@uiu______) December 7, 2018

JCB一般カードの申し込み欄に、勤務先や勤続年数を入力する欄があります。

確かに大企業に勤めていれば審査に通過できたかもしれませんが、問題は勤続年数が少ないことと考えられます。

勤続年数が少ない方は、これからも安定した収入が継続されるかどうかはなかなか判断できませんので、審査に通過するのが難しくなることもあります。

JCB一般カードの審査にかかる時間・発行から受け取りまでの流れ

JCB一般カードの審査の難易度や審査に通過するためのポイント、審査に落ちた方の原因などがわかりましたね。

JCB一般カードの審査の難易度や審査に通過するためのポイント、審査に落ちた方の原因などがわかりましたね。

では早速申し込み!…といきたいところですが、審査にかかる時間やJCB一般カードの受け取りまでの流れを事前に知っておきたいですよね。

審査の時間は、即日発行であれば最短当日、通常であれば最短3営業日かかります。

では、JCB一般カードの申し込みからカードを受け取るまでの流れを以下にまとめましょう。

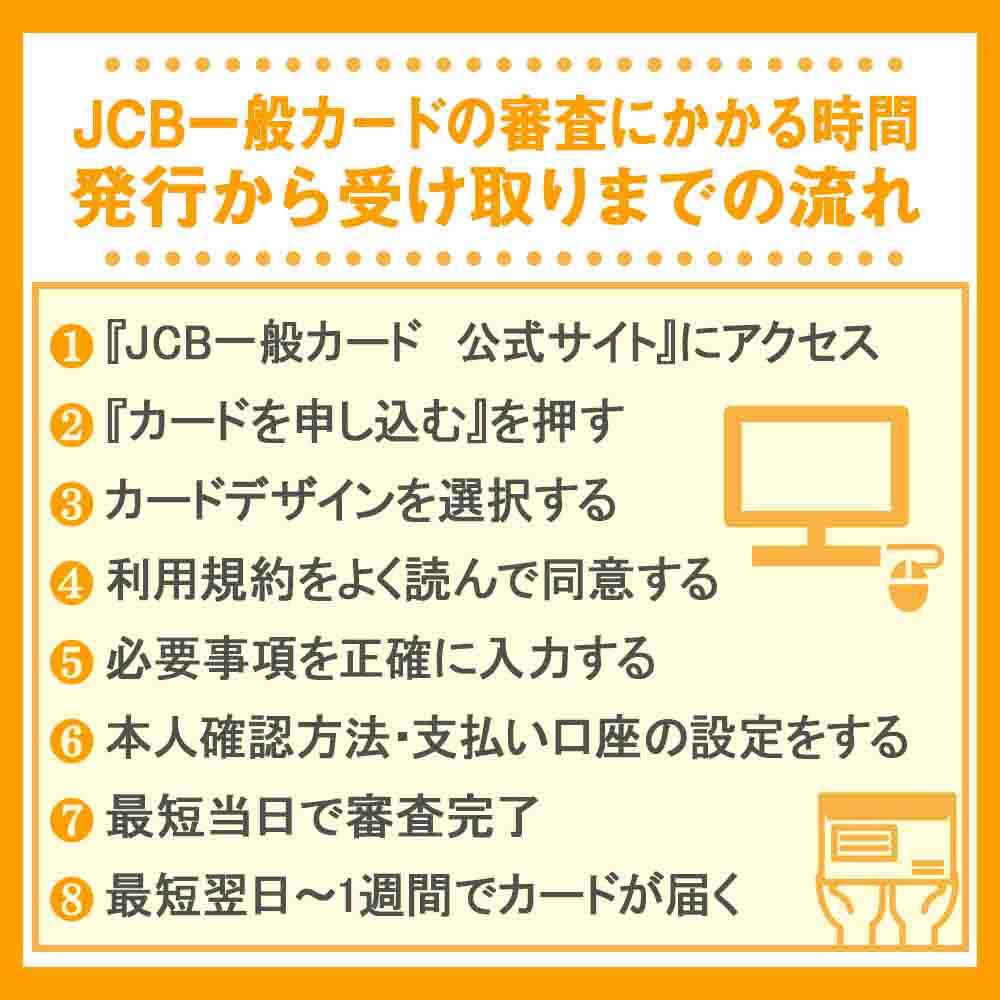

- 『JCB一般カード 公式サイト』にアクセスする

- 『カードを申し込む』を押す

- カードデザインを選択する

- 利用規約をよく読んで同意する

- 必要事項を正確に入力する

- 本人確認方法の設定・支払い口座の設定をする

- 最短即日で審査完了

- 最短翌日にカードが届く

インターネットで申し込み・支払い口座の設定をすると最短時間で審査・カードの発行ができますので、ネット申し込みを利用するといいでしょう。

では、上記の流れをもっと細かく解説しますね。

手順1~4|『JCB一般カード公式サイト』にアクセスして各操作をする

まずは、『JCB一般カード 公式サイト』にアクセスして『カードを申し込む』を押しましょう。

JCB一般カードのカードデザインが画面に表示されるので、あなたの好きなデザインを選択します。

この時『JCB一般カード 即日発行』を選択すると、審査に通過すればその日のうちにカードを発行してもらえますが、インターネットで金融機関の登録ができなければいけませんので、この点だけ注意してくださいね。

次の画面で、JCB一般カードの利用規約がたくさん出てきます。とても長い内容ですが、よく読んでから同意しましょう。

手順5|必要事項を正確に入力する

あなたの個人情報を入力する画面に移りますので、正確な情報を入力してください。

入力後は、申し込む内容に間違いがないかどうかを良く確認しましょう。

手順6|本人確認方法の設定・支払い口座の設定をする

JCB一般カードの申し込みには本人確認書類(運転免許証・パスポートなど)が必要なので、本人確認方法を設定してください。

支払い口座の設定は、各金融機関サイトに移って行います。

インターネットで金融機関の設定を行うと、書類で設定するよりもJCB一般カードの発行が早くなります。

手順7|最短3営業日で審査完了・カード発行

審査は『JCB一般カード 即日発行』を選択した場合、その日のうちに審査結果が届きます。即日発行の場合は、早くて翌日にカードが届きます。

通常であれば最短3営業日で審査結果が届き、カード発行となります。

ただし、申し込みが殺到している時期や審査の内容によって、3日で審査結果が出ないことがあります。

手順8|最短1週間でカードが届く

申し込みから最短1週間で、JCB一般カードが簡易書留ゆうメールにて自宅に届きます。

ただし、審査結果が3日で届かなかったり、JCB一般カード申し込み状況・交通状況によって1週間でカードが届かないことがありますが、この点は了承しておきましょう。

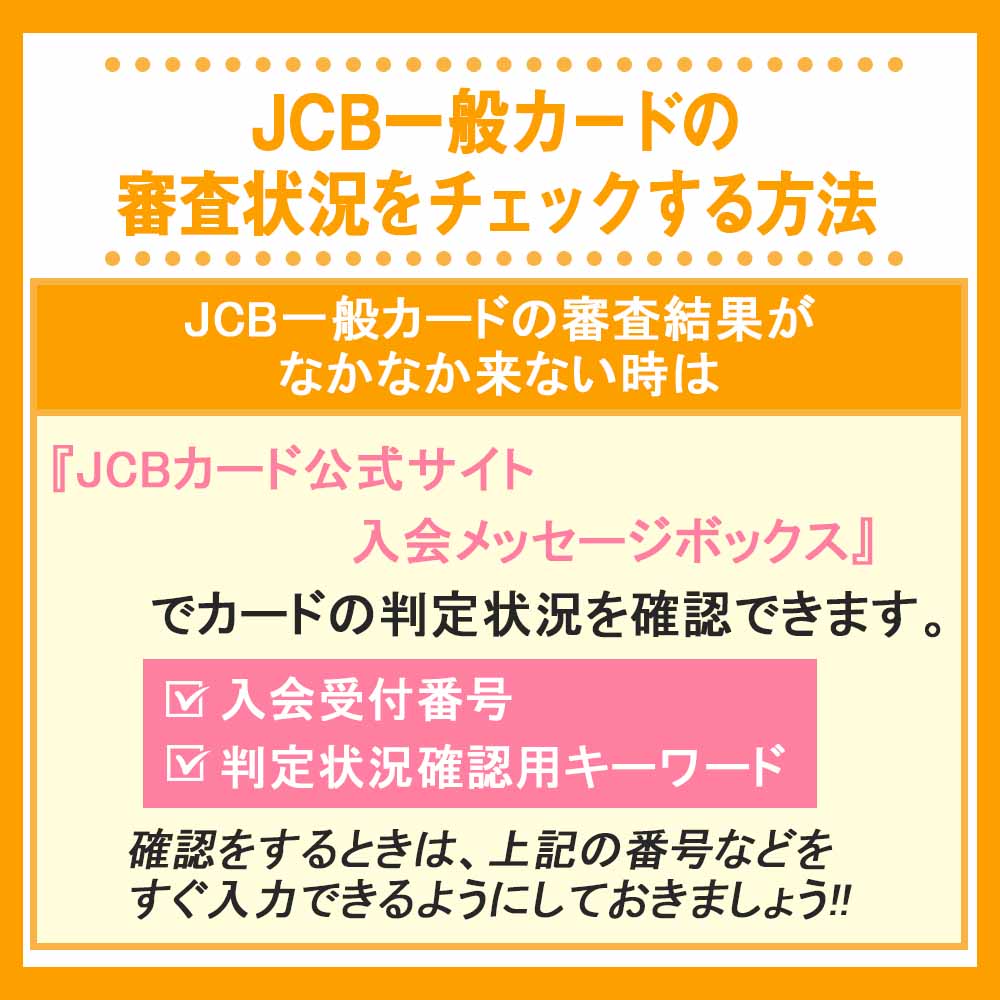

JCB一般カードの審査状況をチェックする方法

審査状況はネットでも確認できる!

審査状況はネットでも確認できる!「JCB一般カードを申し込んだけど、なかなか審査の結果が届かない…。」

JCB一般カードの申し込みをすると、最短3営業日で審査結果がわかり、カードの発行手続きが行われることをお伝えしましたね。

しかし、申し込み状況や審査の内容によっては、なかなか審査結果が届かないことがあります。

その場合は、『JCBカード公式サイト 入会メッセージボックス』で、カードの判定状況を確認できます。

確認をするときは、以下の番号などをすぐ入力できるようにしておきましょう。

- 入会受付番号

- 判定状況確認用キーワード

『入会受付番号』は、申し込み完了画面か申し込み受付完了メール(mail@qa.jcb.co.jp)でわかります。

『判定状況確認用キーワード』は、JCB一般カード申し込みの時にあなたが設定します。

番号等がわかるように、申し込み完了画面をスクリーンショットしておくか、申し込み受付完了メールを消さないようにしてくださいね。

JCB一般カードの審査でよくある質問

JCB一般カードの審査は厳しい?

JCB一般カードは「信販系」のクレジットカードなので、審査難易度は高くも低くもないといった印象です。

とはいえ申込み条件は「18歳以上」なので、そこまで厳しい審査を行っているとは考えにくいです。

JCB一般カードの審査に落ちたら他のJCBカードも通らない?

例えば、39歳以下なら申し込める「JCBカードW」であれば難易度はJCB一般カードより低いので、審査に通過する可能性があります。

しかし、審査落ちした直後に別のクレジットカードを申し込むのはより審査落ちしやすくなる要因なので、できれば半年開けてから申し込むのが賢明です。

JCB一般カードの限度額はいくら?

一般的に、JCB一般カードの限度額は「20~100万円程度」の間で設定されます。

カードを手に入れた時点で限度額が低かったとしても、コツコツと継続的に利用していけば増枠申請ができるので安心してくださいね。

JCB一般カードの審査にチャレンジしよう!

JCB一般カードは、ポイントがよく貯まるクレジットカードなので、早く申し込みをしてポイントをガッツリ貯めていきたいですよね。

しかし、JCB一般カードに入会するためには、どうしても審査に通過する必要があります。

審査の難易度は高くもなく低くもないという結果でしたが、こちらでご紹介した『審査に通過するためのチェックポイント』を参考にして、審査に通過できる可能性が少しでも上げていきましょう。

また、審査にかかる時間は申し込み方法によって最短当日から3営業日となっていますが、申し込み状況や審査内容によってはそれ以上時間がかかることも了承しておいてくださいね。

JCB一般カードの申し込みから最短1週間でカードが自宅に届くので、JCB一般カードが届いたら、早速お買い物を楽しみたいですね。