ライフカードゴールドの審査に通過すれば、ゴールドカードならではの特典が受けられるので、なんとしてでも審査に通過したいですよね。

といっても、「ゴールドカードですから審査が厳しいのでは?」と不安を抱えている方も多いはず。

しかし、結論を先にお伝えすると、ライフカードゴールドの審査の難易度は、ゴールドカードの割にあまり高い方ではありません。

そこで、ライフカードゴールドの審査の難易度が高くない理由と、審査にかかる時間などをわかりやすくご説明しましょう。

審査に通過するためのポイントや注意事項、ライフカードゴールドの申し込み方法もまとめて解説するので、申し込む前に一度チェックしておきましょう。

ライフカードゴールドの審査は厳しい?甘い?

| 基本還元率 | 0.5%~ 誕生月:1.5% |

|---|---|

| 年会費 | 11,000円(税込) |

| 国際ブランド | VISA,MasterCard |

| ETCカード | 初年度:無料 2年目以降:1,100円(税込) ※カードを1度でも利用すると翌年度無料 ※追加ETCカードは無料 |

| 家族カード | 無料 |

ライフカードゴールドは、年会費が税込で11,000円と比較的お得な金額のカードで、家族カードの年会費は無料になります。

また、下記のような充実した特典もあり、上手にカードを使っていけば、どんどんポイントが貯まります。

- 初年度のポイント還元率1.5倍

- 誕生月はポイント還元率3倍!

- ステージによるポイントアップ制度あり

- 国内・海外旅行傷害保険付帯(最高1億円)

- シートベルト傷害保険付帯(最高200万円)

- ショッピングガード保険あり(年間200万円)

- 空港ラウンジサービスあり

- ゴールド会員専用ダイヤルあり

- ライフカード提携弁護士無料相談サービス付き など

上記以外にもたくさんの特典があるので、なんとしてでも手に入れたいカードですね。

「でも、カードの利用可能枠が低いと、使い勝手がよくないからどのくらいなの?」

と、気になっている方もいるのではないでしょうか。そこで今度は、ライフカードゴールドの利用可能枠についてご説明しましょう。

ライフカードゴールドの利用可能枠は上限200万円

ライフカードゴールドの利用可能枠は、下記のようになっています。

- 200万円まで

※うち、ショッピング利用可能枠

⇒200万円まで

※うち、キャッシング利用可能枠

⇒200万円まで

実際にカードが発行された時に利用可能枠がいくらになるかは、申し込みの内容や審査によって変わりますので、あなたの利用可能枠がいくらになるか楽しみですね。

では、ライフカードゴールドの利用可能枠を決めたり審査を行っているのは、どこの会社なのかを解説しましょう。

ライフカードゴールドの審査・発行はライフカードが行っている

ライフカードゴールドの審査およびカード発行をしているのは、『ライフカード株式会社』です。

ライフカードはアイフルの子会社ですが、子会社化する前からクレジットカードの発行などを行なっており、信頼性の高いカード会社です。

後の章でも詳しくご説明しますが、ライフカードは下記の個人信用情報機関に加盟しています。

上記の機関に情報開示依頼を行い、申し込みがあった方の信用情報を元にして、審査を行っています。

さて、ライフカードゴールドは独自の審査があるとお伝えしましたが、その前にライフカードゴールドの申し込み資格と申し込み条件をクリアしておかなくてはいけません。

そこで次の章では、ライフカードゴールドの申し込み資格と条件を解説しましょう。

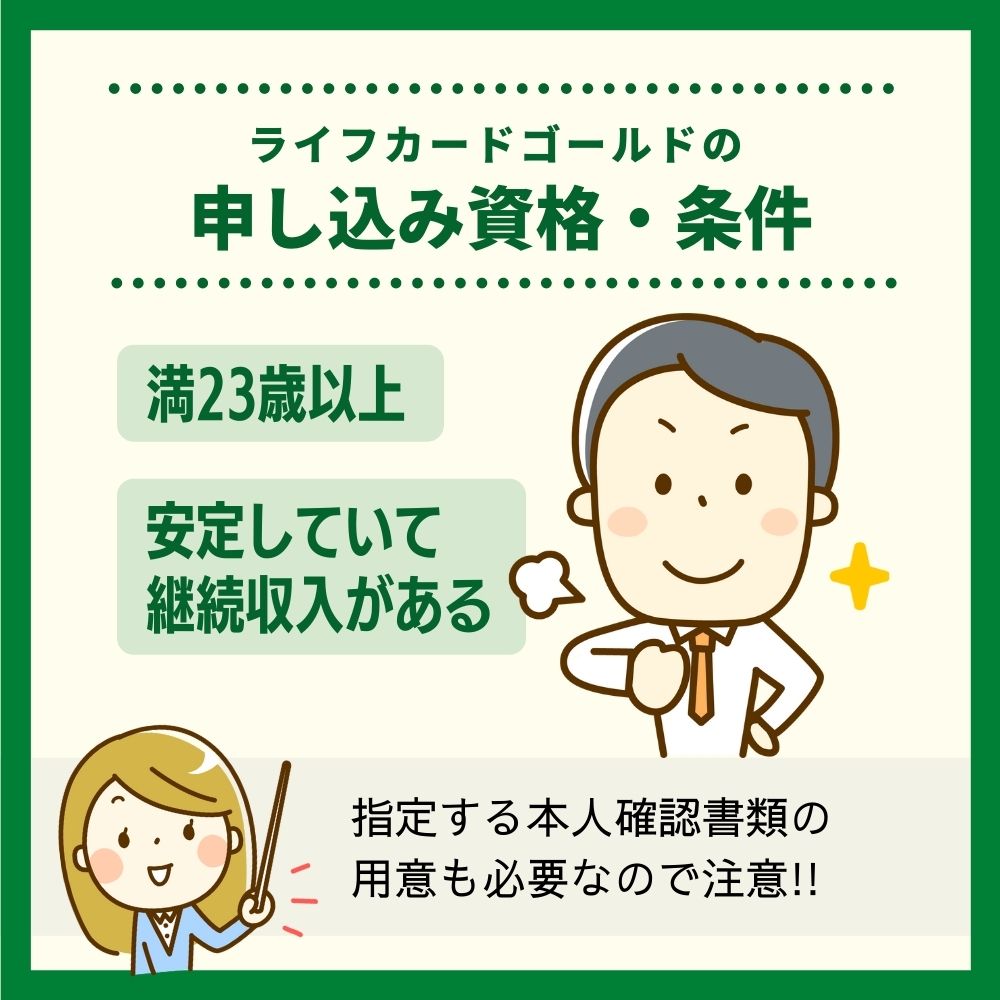

審査の前にチェック!ライフカードゴールドの申し込み資格・条件

ライフカードゴールド申し込み前にチェック!

ライフカードゴールド申し込み前にチェック!ライフカードゴールドを手に入れるためには、最初に申し込み資格と条件を満たさなくてはいけません。

ライフカードゴールドの申し込み資格・申し込み基準を、下記の表にまとめましょう。

| 詳細 | |

|---|---|

| 申し込み資格 | ・満23歳以上の方 |

| 申し込み条件 | ・安定していて継続した収入がある方 ・指定する本人確認書類が用意できること |

申し込みができる年齢は、満23歳以上となっています。そして、申し込み条件が『安定していて継続した収入がある』こと。

「専業主婦や学生は申し込めないの?」

と、疑問や不安を感じた方も、きっといることでしょう。

確かに、「ライフカードゴールドは専業主婦や学生は申し込めない」といった記載はありませんが、審査に通過するなら、配偶者や生計を同一とする家族に安定した収入があることが重要になります。

もし、専業主婦や学生、安定した収入がない方は、安定した収入がある家族に本カードを申し込んでもらい、家族カードとして自分の分を発行してもらう。といった方法もありです。

最後の申し込みの条件ですが、指定する本人確認書類が用意できること。では、どんな書類を用意すればいいのか、次の項目でご説明しましょう。

ライフカードゴールドの申し込みに必要な書類

ライフカードは、インターネットで申し込みを行い、オンラインで口座登録まで行えます。

ですから、申し込みの時点でカード利用料支払いのための金融機関の口座を用意しておきましょう。

審査に通過すると、ライフカードゴールドは日本郵便の『本人限定受取郵便(特定事項伝達型)』で自宅に送られてくるので、このとき下記のような本人確認書類が必要です。

| 必要書類 | 注意事項・詳細 |

|---|---|

| 運転免許証 | ・氏名・現住所の変更がある場合裏面必要 ・日本国内発行のもの |

| 運転経歴証明書 | ・2012年4月以降に発行されたもの |

| 各種健康保険証 | ・本人の名前・生年月日・現住所記載面 ・カードタイプの場合は両面 ・被保険者等記号・番号、保険者番号、バーコード等はペン等で黒く塗りつぶす |

| パスポート | ・所持人記入欄があり現住所の記載があるもの |

| 住民票の写し | ・発行日から6か月以内のもの ・個人番号は必要なし |

| 個人番号カード (マイナンバーカード) |

・表面のみ ※通知カード(写真なし)は不可 ・写真付き住民基本台帳カードを含む |

| 在留カード・特別永住者証明書 | ・表と裏の両面必要 |

| 外国人登録証明書 | ・在留の資格が特別永住者のものに限る |

| 官公庁がその職員に対して発行した身分証明書 | ・写真付きのものに限る |

| 小型船舶操縦免許証 | – |

| 身体障害者手帳 | ・写真付きのものに限る |

| 精神障害者保健福祉手帳 | ・写真付きのものに限る |

| 療育手帳 | ・写真付きのものに限る |

| 離島住民割引運賃カード | ・沖縄県内の市町村が発行するもの ・写真付きのものに限る |

上記の書類の注意点を、下記にまとめました。

- 本人確認書類の氏名がカードを申し込んだ本人であること

- 顔写真が付いていること

- 本人確認書類の住所が現住所であること

本人を確認するのですから、本人の指名でなくてはいけないのは当然ですね。

問題は、顔写真が付いていることと、記載してある住所と現在住んでいる住所が同じであるかどうかです。

特に、書類が旧住所のままだと本人確認書類として認められず、せっかく届いたカードが受け取れなくなります。

住所変更が間だという方は、ライフカードゴールドを申し込む前に変更しておくといいでしょう。

ライフカードゴールドの審査・難易度

ライフカードゴールドは、その名の通り『ゴールドカード』ですから、「事前にどのくらい審査が厳しいのか、知っておきたい」と、感じている方も多いことでしょう。

しかし、ライフカードに電話をして「審査の内容を教えて!」と言っても、審査に関する一切のことには答えてくれません。

カード会社にとって『審査』とは、漏らすことのできない重要情報なのです。

では、どのようにしてライフカードゴールドの審査の難易度を知ればいいのか…というと、こちらでは下記の項目を元にして、審査の難易度を測っていきます。

- ライフカードゴールドの申し込み資格・条件

- クレジットカードの系統

- ライフカードゴールドのカードランク

ライフカードゴールドの審査の難易度をあらかじめ知っておきたいあなたのために、もっと細かくご説明しますね。

ライフカードゴールドの申し込み資格・条件のハードルは高い!?

最初は、ライフカードゴールドの申し込み資格と条件から、審査の難易度を測ってみましょう。

申し込み条件及び資格は、下記の通りです。

| 詳細 | |

|---|---|

| 申し込み資格 | ・満23歳以上の方 |

| 申し込み条件 | ・安定していて継続した収入がある方 ・指定する本人確認書類が用意できること |

ライフカードゴールドの申し込みができるのは、満23歳以上の方です。

一般的なゴールドカードの申し込みできる年齢は満20歳以上が多く、それと比較すると、ライフカードゴールドの申し込みのハードルは高いことになります。

また、継続していて安定した収入があることが申し込みの条件となっており、パート・アルバイトといった不安定な収入の方は、審査に通過するのが難しくなります。

あなたの配偶者、生計を同一としている家族に安定・継続した収入があれば、あるいは審査に通過できるかもしれませんが、この点はライフカードゴールドの審査基準があるので、確実にクリアできるとは限りません。

こういった点から、ライフカードゴールドの審査は、少々難易度が高いといえるでしょう。

ライフカードゴールドのカードの系統は『消費者金融系カード』

ライフカードゴールドの審査の難易度を測る方法の一つとして、『クレジットカードの系統』から見ることができます。

クレジットカードの系統は、人によって様々な形に分けられますが、こちらの記事では6つの系統に分けて下記の表で難易度を比較しましょう。

| カードおよびカード発行会社の系統名 | 審査の難易度 |

|---|---|

| 外資系カード | かなり高い |

| 銀行系カード | 高い |

| 鉄道・交通系カード | ちょっと高い |

| 信販系カード | 中間程度 |

| 流通系カード | 低め |

| 消費者金融系カード | 低い |

大きくザッと系統分けすると、上記の表のようになります。

例えば、銀行系カードだと信用金庫などが発行しているクレジットカードもありますし、有名どころなら三井住友銀行グループが発行しているカードが当てはまります。

鉄道・交通系カードなら、JALカードやJR西日本発行のJ-WESTカードがこれにあたります。

では、ライフカードゴールドは…というと、ライフカードが発行しているカードなので、『消費者金融系カード』です。

上記の表では、消費者金融系カードの審査の難易度は『低い』とありますね。

流通系カードのイオンカードや、ニッセンが発行しているマジカルクラブTカードよりも、審査の難易度が低いことになります。

「それなら、審査に通りやすい!?」と思った方も、少なからずいるかもしれませんが、難易度を測る方法としてもう一つ『カードランク』があるので、こちらでも難易度を測ってみましょう。

ライフカードゴールドのカードランクは『ゴールドカード』

カードランクとは、一般的によく言われている『ゴールドカード』や『ブラックカード』などのことです。

カードのランクによって、もちろん審査の難易度も変わってくるので、どのランクがどのくらいの難易度なのかを、下記の表にまとめましょう。

| カードの色(名称) | カードランク | 審査の難易度 |

|---|---|---|

| ブラックカード | かなり高い | 難易度が高く、かなり厳しい |

| プラチナカード | 高い | 難易度が高く、厳しい |

| ゴールドカード | ちょっと高め | 難易度は中間で、ちょっと厳しい |

| 一般カード | 低め | 難易度は低めで、比較的入会しやすい |

ライフカードゴールドは、その名の通り『ゴールドカード』のランクです。

楽天カードやJCBカード Wが『一般カード』になるので、これらのカードよりも審査の難易度は高く、ちょっと厳しめでもあります。

このように、カードの申し込み資格、カードの系統、カードランクを総合して考えると、ライフカードゴールドの審査の難易度は比較的高めであることがわかります。

豪華な特典やサービスが付いていることを考慮すれば、審査が厳しくても頷ける部分はありますよね。

ところで、ライフカードはたくさんのクレジットカードを発行していますが、ライフカードゴールドは独自の審査基準があるので、この審査に通らなくてはいけません。

「それなら、国際ブランドによっても審査内容が変わるの?」

このように、疑問を持った方もいるかもしれませんね。そこで今度は、国際ブランドごとの審査についてご説明します。

ライフカードゴールドは国際ブランドによる審査の違いはない

一般的なライフカードとライフカードゴールドでは、審査の基準に違いがありますが、国際ブランドごとの審査に違いはありません。

これはライフカードゴールドに限らず、クレジットカード全体でも同じです。

ただ、カードの機能についてはVISAはVISAの規定があり、MasterCardはMasterCardの規定があるので、ライフカードゴールドを手に入れたら、カードの規定をよく読んでおきましょう。

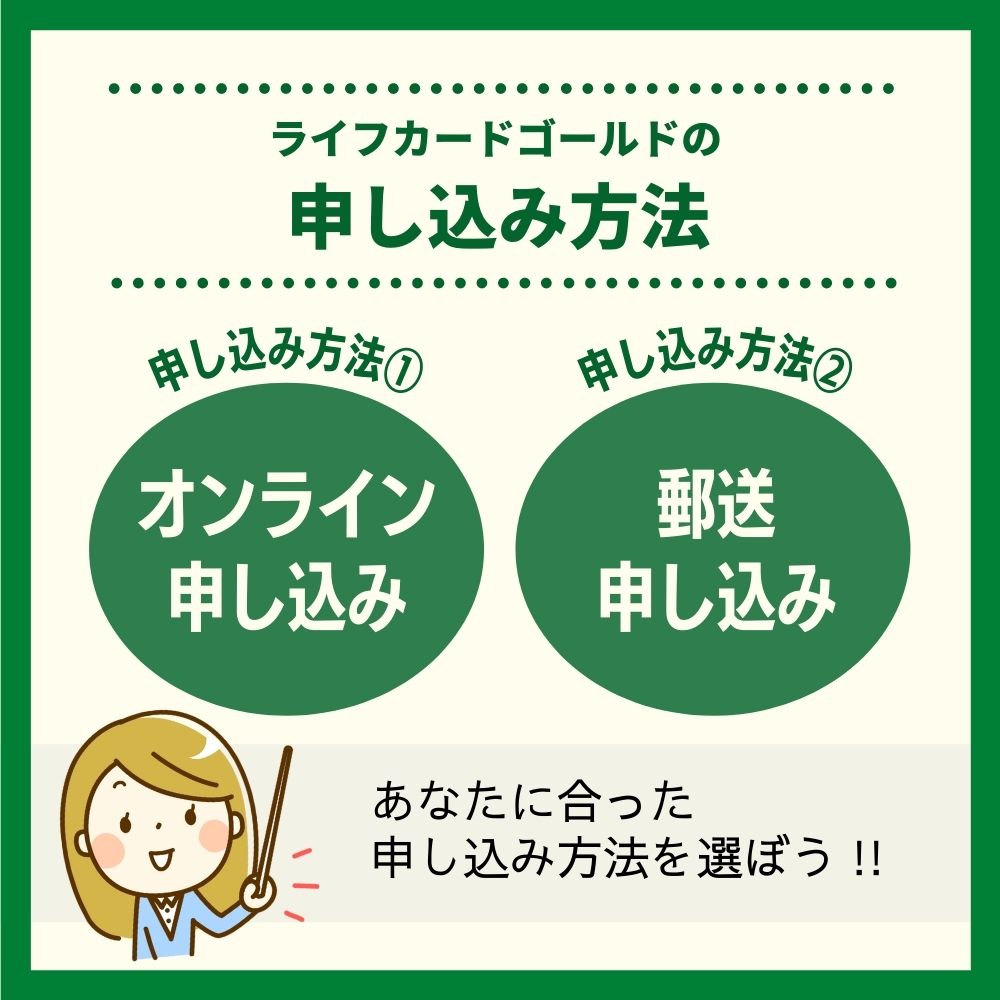

ライフカードゴールドの申し込み方法・流れ

ネット申し込みが楽ちん!

ネット申し込みが楽ちん!ライフカードゴールドは、下記の2つの申し込み方法があります。

- オンライン申し込み

- 郵送申し込み(資料請求)

事前に、それぞれの申し込みの流れを知っておくと、あなたに合った申し込み方法がどちらなのかがわかりますし、申し込みもスムーズになりますよね。

そこでここからは、ライフカードゴールドの申し込み方法ごとに、その流れをご説明しましょう。

ライフカードゴールドをオンラインで申し込む

ライフカードゴールドの申し込みを、パソコンやスマートフォンで行う場合は、下記の手順で申し込みます。

- 『ライフカードゴールド 公式サイト』にアクセスする

- 『オンライン申し込み』を押す

- オンライン口座設定対象金融機関を確認しておく

- 注意事項・会員規約に同意する

- 国際ブランドを選択して、必要事項を入力する

- 勤め先情報・追加カードなどを入力する

- 申込内容を確認する

- オンライン口座設定を行う

※オンライン口座設定対象金融機関がなかった場合は、郵送にて口座設定する - 申し込みを完了すると『受付メール』が届く

申し込みの手順を追ってみると、項目がたくさんあり、なんだか時間がかかりそうですよね。

しかし、申し込み前にどのようなことを入力するのかわかっていれば、スムーズに申し込みが完了できます。

ではここから、オンライン申し込みの流れを細かくご説明しましょう。

手順1~4|ライフカードゴールド公式サイトにアクセスして確認と同意をする

最初に、『ライフカードゴールド 公式サイト』にアクセスしましょう。

画面に『オンライン申し込み』のボタンがあるので、ポチッと押します。

次のページで、オンライン口座設定可能な対象金融機関の確認ができるので、『オンライン口座設定対象金融機関』を確認しておきましょう。

ページを下に送ると、申し込みに関する注意事項や個人情報の取り扱いについての記述が出てきます。

内容をしっかり読んでから、『同意』を押しましょう。

手順5~7|必要事項を入力する

次からは、いよいよあなたの情報の入力です。

まずは、あなたが申し込みたい国際ブランドを選択しましょう。そして、入力ミスがないように、順番に必要事項を入力していきます。

次に進むと、今度はあなたの勤め先の情報や追加したいカードについて入力する画面になります。画面の指示に従って、正しく入力しましょう。

最後に申込内容を確認しますが、内容を修正できるのはこの画面が最後になります。

間違った情報のまま申し込みを完了すると、審査に通過しないことがあるので、丁寧に確認しましょう。

手順8|口座設定を行う

次に、オンライン口座設定を行います。

手順3であなたが持っている金融機関の口座が、オンライン口座設定対象金融機関であることが確認できた方は、このまま口座設定を済ませてしまいましょう。

もし、対象金融機関の口座がない場合は、審査結果が出た後に郵送で口座設定用の書類が送られてくるので、必要事項を記入して返送します。

手順9|申し込みを完了すると受付メールが届く

必要事項を全て入力して、確認を行ったあと申し込みを完了すると、ライフカードから『受付メール』が届きます。

ここで注意しておきたいのが、ライフカードからのメールが確実に受け取れるかどうかです。

ドメイン指定をしている方は、ライフカードからのメールがブロックされてしまうので、下記のアドレスを受信できるように設定しておくか、ドメイン指定を解除しておきましょう。

- 『lifecard.co.jp』

このアドレスは今後も利用することになるので、登録しておいた方がいいでしょう。今度は、ライフカードゴールドを郵送で申し込む場合を解説しますね。

ライフカードゴールドを郵送で申し込む

「インターネットは、どうも苦手だわ」

「ネット環境が整っていない」

このような方は、郵送でライフカードゴールドを申し込むこともできます。申し込みの流れは、下記の通りです。

- 『ライフカード公式サイト カードを作る』にアクセスする

- 『郵送による申し込みはこちら』を押す

- 資料請求に関する同意事項を読んで、ライフカードゴールドを選択する

- 氏名・住所などの必要事項を入力して『確認』を押す

- 入力した内容をよく確認して、資料請求を完了する

- 郵送で申込書類が届くので、必要事項を記入してから返送する

では、郵送申し込みの流れを細かく解説しましょう。

手順1~5|ライフカードにアクセスして必要事項を入力する

まずは、『ライフカード公式サイト カードを作る』にアクセスします。

画面の『お申し込みフロー』ボタンの下に、『郵送による申し込みはこちら』があるので、押しましょう。

次の画面に資料請求に関する同意事項が出るので、内容をよく読んで、『ライフカードゴールド』にチェックを入れます。

その下に、あなたの情報(氏名・住所など)を入力する場所があるので、必要事項を入力して『確認』を押します。

最後に、入力した内容をよく確認して、資料請求を完了しましょう。

手順6|書類に必要事項を記入して返送する

セゾンカードから、セゾンカードゴールドの申込書類が郵送で届くので、すぐに中身を確認して、必要な情報を書類に記入しましょう。

本人確認書類などの必要書類があれば、申し込み案内の指示に従って用意し、申込書類と一緒に返送します。

これで、申し込みが完了します。さて、申し込みが完了したら、一体どのくらいで審査結果がくるのかわかりませんよね。

そこで次の章では、ライフカードゴールドの審査にかかる時間と審査状況確認方法についてご説明しましょう。

ライフカードゴールドの発行までの時間や審査状況を確認する方法

審査状況は最短即日で判明する!

審査状況は最短即日で判明する!ライフカードゴールドの審査結果がわかるまで、心配でたまりませんよね。

「申し込んでから、どのくらいで審査結果がわかるの?」

という声が聞こえたので、結論を先にお伝えすると、最短当日です。

ただし、当日に審査結果が届くのはあくまでも最短であり、申し込みや審査の状況などで翌日以降になることもあるので、この点は了承しておきましょう。

では、審査に通過した場合、ライフカードゴールドはどのくらいで届くのかを、次の項目でわかりやすくご説明しますね。

ライフカードゴールドが届くまでの流れ

ライフカードゴールドが自宅に届けられるまでの流れを、まずは簡単に下記にまとめました。

- 審査結果メールが届く

- カード発行手続きが行われる

- 口座設定がまだの方は、口座設定を行う

- 最短3営業日で自宅にカードが届く

では、順番に解説していきますね。

カードが届くまでの流れ1~3|審査結果がメールで届く

申し込みが完了すると、最短当日に審査結果がメールで届きます。

ただ、最短当日に審査結果が届くようにするためには、申し込み完了時間が正午(昼12時)までの場合です。

お昼を過ぎてしまうと、申込受付が翌日扱いになるので、できるだけ早く審査結果が欲しい方は、午前中に申し込みを完了させてくださいね。

さて、ライフカードゴールドの審査結果は、ライフカードから下記のアドレスで結果が届くので、ドメイン指定をしている方はメールが受け取れるように登録してあるかを確認しましょう。

- 『lifecard.co.jp』

ライフカードゴールドの審査に通過すると、いよいよカード発行手続きが行われます。

ただし、オンライン口座設定をしなかった方は、郵送で口座設定書類が届くので、必要事項を記入して返送しましょう。

カードが届くまでの流れ4|最短3営業日でカード発行

ライフカードゴールドの発行は、最短3営業日で行われます。

ただし、申し込み方法の違いでカードの届き方が変わるので、どのような形でカードが届くのかを表にまとめましょう。

| 申し込み方法および本人確認方法 | 郵送方法 |

|---|---|

| オンライン口座設定完了 | 簡易書留または本人限定郵便 |

| オンラインで本人確認が行われない場合 ※口座設定が郵送の場合を含む |

本人限定郵便 |

| 郵送で本人確認書類を送った場合 | 配達記録郵便 |

本人限定郵便で届いた場合、必ず本人確認書類が必要になります。

ライフカードゴールドに必要な書類を記載した章でもお伝えしたように、『本人の氏名・現住所の記載・顔写真付き』でなくてはいけません。

どれかひとつでも欠けていると、せっかく届いたライフカードゴールドが送り返されてしまいます。

特に、住所変更がまだの方は、早めに変更手続きを行いましょう。

スムーズに申し込み・審査・発行が行われれば、最短3営業日でライフカードゴールドが手に入りますので、申し込み手順などを確認しながら、その日の午前中に申し込みを完了させるといいですね。

「もし、審査結果が当日や翌日に来なかったら、審査に落ちたってこと?」

このように、審査結果メールが届くまであまりにも時間がかかっていると、物凄く不安になりますよね。

しかし、結果が当日や翌日にこないからといって、審査に落ちたことにはなりません。そこで次の項目では、審査状況の確認方法をご紹介しましょう。

ライフカードゴールドの審査状況を確認する方法

ライフカードゴールドの審査結果がなかなか届かない場合は、下記の流れで審査状況を確認できます。

- 『カードの審査状況照会』にアクセスする

- 『受付番号』と生年月日を入力する

- 『検索』を押す

上記の『受付番号』とは、ライフカードゴールドの申し込みを完了したときに届いた、『受付メール』に記載してあります。

入力するときは、必ず英数字は半角または大文字で入力してください。全角で入力すると、エラーになります。

また、受付番号に間違いがなく、数字も半角で入力してもエラーになることがあります。

この場合は、審査が既に終了している可能性があるので、メールが届くまで今しばらく待っていましょう。

「受付メールを消したから、受付番号がわからない…」

このような方は、下記の番号に電話をして、審査状況の照会を行ってください。

- 電話番号:0120-17-9193

- 受付時間:9時30分から17時30分まで

- 休日:日曜日・祝祭日・1月1日から1月3日まで

審査状況照会ページでエラーになった方も、上記の番号に電話をして、その旨を伝えるといいでしょう。

ライフカードゴールドの審査落ちしないためのチェックポイント

審査落ちしないためにチェックしておきたいポイント!

審査落ちしないためにチェックしておきたいポイント!ライフカードゴールドの審査の難易度、申し込み方法からカードが届くまでの時間などもわかりましたし、早速申し込みを検討していることでしょう。

しかし中には、「審査に自信がない」という方もいるはず。

そんな不安を取り除くために、ライフカードゴールドの審査に通るためのチェックポイントをいくつかご紹介します。

まず、簡単に下記にまとめてみましょう。

- ライフカードゴールドの申し込み資格・条件をクリアしているか

- 申し込みのときに入力した情報は正しいか

- 総与信額(支払可能見込額)に余裕はあるか

- ライフカードゴールドを含めてクレジットカードを複数枚申し込んでいないか

- 過去5年以内に金融事故を起こしていないか

- クレジットヒストリーは良好か

ライフカードゴールドを手に入れるためのポイントなので、更に細かくご説明しますね。

ライフカードゴールドの申し込み資格・条件を全てクリアしているか

まず絶対にクリアしておかなくてはいけないのが、ライフカードゴールドの申し込み資格および条件です。

もう一度下記にまとめますね。

| 詳細 | |

|---|---|

| 申し込み資格 | ・満23歳以上の方 |

| 申し込み条件 | ・安定していて継続した収入がある方 ・指定する本人確認書類が用意できること |

申し込みは、満23歳以上の方になります。

まだ23歳になっていないけど、ライフカードを手に入れたいという方は、一般のライフカードから始めてみるのもいいでしょう。

ただし、ライフカードからライフカードゴールドに切り替えることができないので、新規で申し込むことになります。

ライフカードゴールドを申し込むには、安定して継続した収入がないといけません。

また、ライフカードゴールドが自宅に届いたときに必要になる本人確認書類も、用意できなければカードが受け取れないのも、忘れてはいけない項目ですね。

申し込みのときに入力した情報は正しいか

ライフカードゴールドの申し込み方法は、下記の2通りありましたね。

- オンライン申し込み

- 郵送申し込み(資料請求)

オンライン申し込みは、パソコンやスマートフォンの扱いに慣れている方なら、サッと申し込みを済ませることもできることでしょう。

しかし、最後の入力内容確認画面でしっかり確認しておかないと、入力ミスがあったり嘘の情報が申告されると、審査に通過しない可能性がでてきます。

郵送申し込みの場合は、入会申込書に直接消えないボールペンなどで記入しますので、記入ミスをたくさんしてしまうと、訂正線だらけになってしまいます。

できるだけ落ち着いて、ひとつずつ丁寧に記入していきましょう。

また、申告するあなたの情報は、正しいものでなくてはいけません。

万が一嘘の情報を申告すると、その事実がライフカードにわかってしまい、信用を失ってしまうからです。

あなたが申告した情報が正しいかどうかは、後の項目で解説する『個人信用情報機関』に確認すればわかります。

必ず、正しい情報を入力または記入してくださいね。

支払可能見込額(総与信額)に余裕はあるか

よく、クレジットカードの口コミやつぶやきなどで、「年収が高いのに、カードの審査に落ちた」と書かれていることがあります。

年収が高ければ、審査に通るような気がするのに、なぜ落ちたのか疑問ですよね。

実は、その理由の多くは、支払可能見込額(総与信額)に余裕がないか、その額を超えるために利用可能枠を設けることができないことなのです。

支払可能見込額は、クレジットカードやローンを組むときに、申し込んだ本人にどれだけ貸付ができるかを計算したもので、法律によって下記のように計算式が決められています。

包括支払可能見込額の調査が行われるようになり、原則として、支払可能見込額に0.9(経済産業大臣が告示した率)を乗じた金額を超える利用可能枠を設定するクレジットカードの新規発行、更新、増枠ができなくなります。

【支払可能見込額の計算式(原則)】

支払可能見込額=(年収等-生活維持費-クレジット債務)×0.9

計算に必要な個人情報は、下記のようになっています。

- 年収

- 家族形態

- 住宅ローンまたは家賃支払いの有無

- クレジット債務

カード会社や金融機関が、上記の情報を元に計算式を使って支払可能見込額を出し、貸付ができるなら審査に通過する可能性がありますし、貸付が厳しいようなら、審査に通ることは難しくなります。

と、このように文章で説明しても、何が何やらわかりませんよね。

そこで、わかりやすくするためにAさんとBさんの基本情報を元にして、支払可能見込額がどのようになるかを計算してみましょう。

Aさんの支払可能見込額を計算してみよう

例えば、Aさんの基本情報が下記のようになっていたとします。

- 年収が500万円

- 家族はAさんを含む4人

- 住宅ローンあり

- クレジット債務が100万円

Aさんの世帯人数が4人、そして一戸建てのローンがあるため、Aさんの生活維持費は240万円になります。(日本クレジット協会 生活維持費参照)

情報を元に計算すると、下記のようになります。

- 500万円-240万円-100万円=160万円

- 160万円×0.9=144万円 ←【支払可能見込額】

Aさんの支払可能見込額は、144万円になりました。

ライフカードゴールドの利用可能枠は、この144万円を超えない金額で設定されることになります。

Aさんは、審査に通りそうな予感がしますよね。では次に、Bさんの支払可能見込額を計算しましょう。

Bさんの支払可能見込額を計算してみよう

Aさんの支払可能見込額と比較しやすいように、Bさんの基本的な情報を同じように設定しますが、ただ1点、クレジットカードを複数枚持っているため、クレジット債務の額はAさんよりも高くなると仮定します。

- 年収が500万円

- 家族はAさんを含む4人

- 住宅ローンあり

- クレジット債務が250万円

計算したものは、下記の通りです。

- 500万円-240万円-250万円=10万円

- 10万円×0.9=9万円 ←【支払可能見込額】

持っているクレジットカードの枚数が多いことで、Bさんの支払可能見込額はたったの9万円になってしまいました。

これでは、ライフカードゴールドの利用可能枠を設けることはできませんよね。つまり、審査に通らないということです。

もしあなたがクレジットカードを何枚も持っていて、支払可能見込額に余裕があるか心配なら、一度計算してみてから申し込むほうがいいでしょう。

ライフカードゴールドを含めてクレジットカードを複数枚申し込んでいないか

ライフカードゴールドの審査の難易度は、比較的高い方であることがわかりましたね。

したがって、「審査に通らなかったときのために、他のゴールドカードに申し込む!」なんて考えた方もいるのではないでしょうか。

確かに、保険として他社のカードに申し込むのもありのような気がしますよね。

ところが、6か月以内に何枚ものクレジットカードを申し込んでしまうと、『クレジットカードの多重申し込み』となり、審査に落ちてしまう原因になるのです。

その理由は実にわかりやすく、クレジットカードを何枚も一気に申し込むと、カード会社が「犯罪ではないか」「特典狙いですぐに解約するのではないか」と疑ってしまうからです。

少しでも不信感を持たれてしまうと、審査に通るのはとても難しいことは、容易に想像できますよね。

本命であるライフカードゴールドを確実に手に入れたいなら、多重申し込みはしないでくださいね。

過去5年以内に金融事故を起こしたことがある?

審査落ちする理由の中で最も広く知られているのは、金融事故を起こしたことがあるかどうかです。

金融事故とは、一般的に下記のような異動のことをいいます。

- クレジットカード・ローン・その他借入金の延滞・滞納・遅延

- クレジットカードの強制解約

- 分割払いの支払い遅れ

- 貸与型奨学金の滞納・遅延など

- 債務整理(自己破産・個人再生など)

- 借入金完済前の過払い金請求 など

金融事故を起こしてしまうと、その情報が下記の個人信用情報機関に登録されます。

登録された金融事故情報は、最低5年間は保有されているため、信用情報の開示依頼を行えば、金融事故を起こしたことがある人物かどうかがわかってしまいます。

ライフカードは、上記の機関の中でもCICとJICCに加盟しているので、審査の段階で信用情報を調べれば、過去5年以内に金融事故を起こしたかどうかが知られてしまうのです。

ちなみに、上記3機関はそれぞれが提携しているため、どこか1つの機関に情報が登録されれば、その情報は他の2機関にも共有されます。

もし、ライフカードゴールドの申し込み前に金融事故を起こしたことがあるなら、最低5年間は申し込みを避けた方がいいでしょう。

クレジットヒストリーは良好?

クレジットヒストリーのことを通称『クレヒス』といい、あなたが今までカードをどんなふうに使ってきたか、利用料はしっかり返済してきたかといった借入の履歴のことです。

では、クレヒスが良好とは、どんな状態なのかを下記の表にまとめました。

| クレヒス | 状態 |

|---|---|

| 良好 | ・クレジットカードをよく使っている ・支払日にしっかり返済できている など |

| 良好とはいえない | ・カードをほとんど(特に何年も)使っていない ・カードの利用料を滞納している、または滞納したことがある ・カードが強制解約になったことがある など |

「ちょっと金融事故に似ている…」と感じた方もいるかもしれませんね。

そう、金融事故にカードの使用状況を含んだものがクレヒスになるのです。

クレジットカードを毎月利用したり、引き落とし日にはきちんと返金できているなら、クレヒスは良好な状態になります。

逆に、カードを何年も使っていない、カードの利用料を滞納している、過去にクレジットカードの強制解約をされたことがある…といった状態だと、クレヒスは良好ではなくなります。

「クレジットカードは、最初に作ったきり一度も使っていない…」

このような方は、ライフカードゴールドの申し込みをする前に、今持っているカードを一度でいいので使用して、期日には返済を行っておくと、審査に通過する確率が上がることでしょう。

では、「借入は、分割払いも含めて一度も行なったことがない」「カードを作ったこともない」という方はどうなるのかを、次の項目で解説しましょう。

クレヒスがない人(スーパーホワイト)は審査に通りにくい!?

今回ライフカードゴールドの申し込みをするまで、カードを一度も持ったことがない方や、分割払いなどの借入を行なったことがない方を『スーパーホワイト』と呼びます。

スーパーホワイトの方はクレヒスが全くないため、審査の材料になる情報がなく、審査には通過しにくいと言われています。

ただ、年齢が比較的若い方なら、今回申し込むのが最初のクレジットカードとなってもおかしくはありませんよね。誰でも最初はあるので。

しかし、年齢が30歳以上の方でスーパーホワイトは、審査に通過するのが少々難しくなります。

現金主義で、今後もカードを発行することがないという方なら問題はありませんが、ライフカードゴールドの申し込みをするのですから、ある程度クレヒスがないといけませんよね。

そこで解決策として、下記にクレヒスを作る簡単な方法を一部ご紹介しましょう。

- 携帯電話・スマートフォンの本体代金を分割にする

- 通信販売・通信教育といった代金を分割にする など

上記を見てわかる通り、分割払いが最も手っ取り早いクレヒスを作る方法です。

スマートフォンを新しい機種にするなら、本体の料金を分割払いにするのもいいですし、テレビショッピングで購入する高額商品を分割払いにするのもいいでしょう。

ただし、せっかくクレヒスを作るのですから、支払期日を守って支払いをしなければいけません。

ここで滞納・延滞をしてしまうと、クレヒスが良好にならないどころか、金融事故になってしまいます。

本命のライフカードゴールドの審査に通過する確率を上げるために、分割払いにチャレンジしてみましょう。

ライフカードゴールドの審査まとめ

ライフカードゴールドの審査の難易度は、カードの系統が『消費者金融系カード』ということもあり低めでした。

ただ、ゴールドカードなので、申し込み資格や条件、カードのランクでいくと難易度が高めであることがわかりましたね。

だからといって、諦めることはありません。

こちらでご紹介した審査に通過するポイントをしっかり押さえて、申し込みに挑めば、ライフカードゴールドの審査に通過する確率が上がるかもしれないのです。

そこでもう一度、申し込み前にチェックしておきたいポイントをまとめましょう。

- ライフカードゴールドの申し込み資格・条件を確実に満たす!

- 正しい情報を申告する

- 総与信額(支払可能見込額)に余裕はあるか確認しておく

- クレジットカードの多重申し込みをしない!

- 金融事故を起こしたら、最低5年空けてから申し込む

- クレヒスを良好に保つ!

ポイントを押さえておけば、必ず審査に通過するわけではありませんが、今の状態よりは通過する可能性が高くなるでしょう。

ライフカードゴールドを手に入れることができたら、ゴールドカードならではの特典を存分に受けて、豊かなカードライフを送りたいですね。