セゾンカードは多くの種類があり、セゾン発行のカードを何枚か持っている方も多くいますが、全てのカードの締め日と引き落とし日を、覚えているでしょうか?

「No」と答える方が、ほとんどだと思います。

セゾンカードを長く使っていくためには、締め日と引き落とし日を覚えておかなければいけません。

もし口座残高が足りなかったために、引き落とし日に支払いができなかったり、カードの利用停止・強制解約になってしまうかもしれません。

この先もセゾンカードを愛用していきたい方のために、セゾンカードの締め日と引き落とし日についてご説明しましょう。

口座の残高不足で引き落としができなかった場合の対処法や、再引き落としの有無なども解説します。

セゾンカードの利用料を滞納した場合、どのようなことが起こるのかもご紹介するので、最悪の事態を避け、上手にカードを使うためにもぜひ参考にしてくださいね。

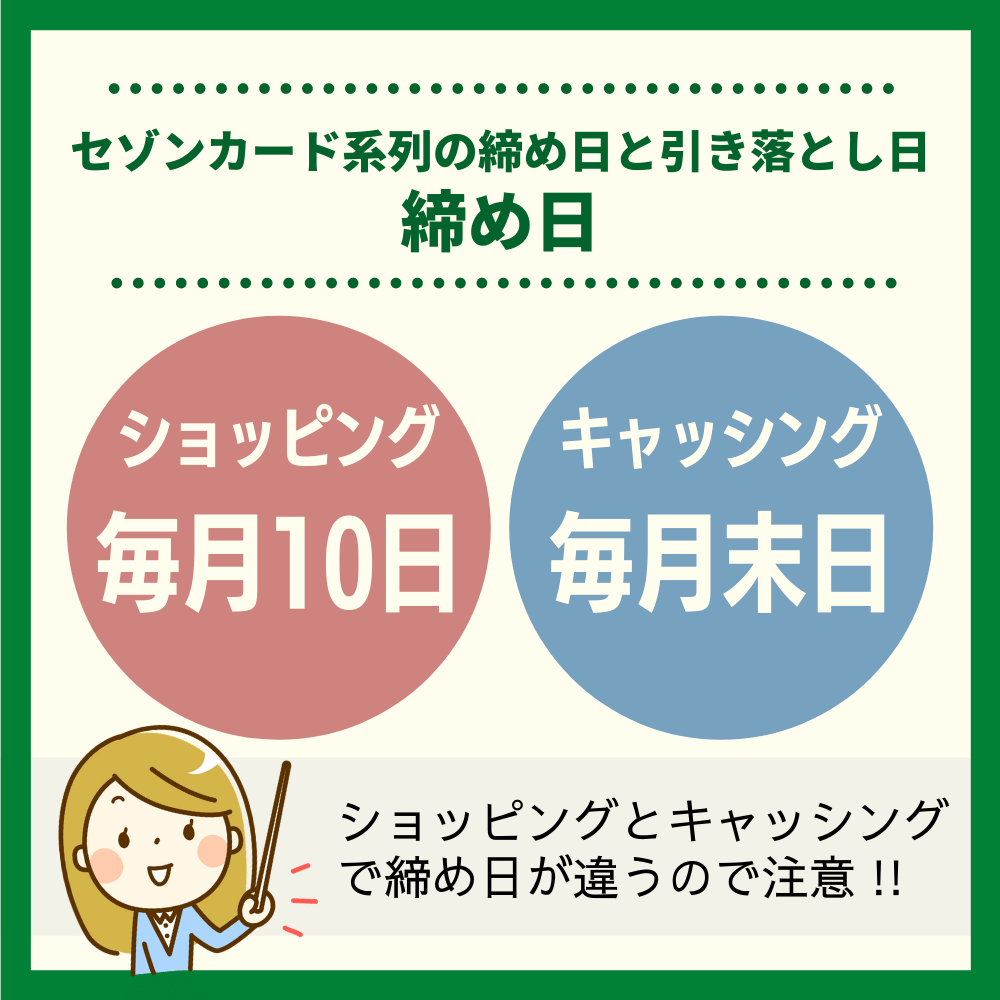

セゾンカード系列の締め日は毎月10日|キャッシングは月末

ショッピング利用とキャッシング利用の締め日は別々

ショッピング利用とキャッシング利用の締め日は別々セゾンカードの種類はたくさんありますが、セゾンカードは発行しているクレジットカードの締め日は、全て下記の日となっています。

| 締め日 | |

|---|---|

| ショッピング利用 | 毎月10日 |

| キャッシング利用 | 毎月末日 |

セゾンカードをショッピングで利用した場合と、キャッシングをした場合では、締め日が違います。

締め日を間違えて覚えてしまうと、カードを計画的に利用することができないので、締め日を必ず覚えておきましょう。

さて、セゾンカードの種類はたくさんあるとお伝えしましたが、一体どのくらいあるのか気になりますよね。

そこで次の項目では、セゾンカードの種類をご紹介しましょう。

セゾンカードの種類は84種類!

セゾンカードには、年会費が無料のカードからステータスも年会費も高いカード、お店やサービスと提携して発行しているカード,

セゾンカードは、年会費無料で持てる一般的なカードから、ステータスの高いカード・他店舗や会社と提携したカードまでたくさんの種類があります。

- セゾンカード・インターナショナル

- ゴールドカードセゾン

- セゾンローズゴールド・アメリカン・エキスプレス・カード(現在募集なし)

- セゾンパール・アメリカン・エキスプレス・カード

- セゾンブルー・アメリカン・エキスプレス・カード

- セゾンゴールド・アメリカン・エキスプレス・カード

- セゾンプラチナ・アメリカン・エキスプレス・カード

- セゾンゴールド・アソシエ・アメリカン・エキスプレス・カード

- ウォルマートカード セゾン・アメリカン・エキスプレス・カード

- JMBローソンPontaカードVISA

- MUJI CARD

- ロフトカード

- PARCOカード

- ショップチャンネルカード セゾン / ショップチャンネルカードDigital セゾン

- SAISON CARD Digital

- Likeme by saison card

- セゾンゲーミングカード

- 三井ショッピングパークカード・セゾン

- ラゾーナ川崎プラザカード・セゾン

- 東京ミッドタウンカード・セゾン

- シネマイレージカードセゾン

- MIO CLUBセゾンカード

- Meiセゾンカード

- 湘南ベルマーレカードセゾン

- JAPANカードセゾン

- タカシマヤセゾンカード

- ジェイアール東海タカシマヤセゾンカード

- SEIBU PRINCE CLUBカード

- SEIBU PRINCE CLUBカード セゾンゴールド

- アトレMクラブカード

- まるひろMクラブカード

- みずほマイレージクラブカードセゾン

- みずほマイレージクラブカードセゾン Suica

- ヤマダLABI ANAマイレージクラブカード セゾン・アメリカン・エキスプレス・カード

- メイワン フレンズカードセゾン

- ラスカルカードセゾン(募集終了)

- WOWOWセゾンカード

- MileagePlusセゾンカード

- MileagePlusセゾンゴールドカード

- MileagePlusセゾンプラチナカード

- マツダm’z PLUSカードセゾン

- マツダm’z PLUSカードセゾンゴールド

- JAFセゾンカード

- JQ CARDセゾン

- J:COMMUNITY Cardセゾン

- リウボウカードセゾン

- ヤマカタヤカード

- mont-bell CLUB MEMBER’Sカードセゾン

- mont-bell CLUB MEMBER’Sゴールドカードセゾン

- 山と溪谷カードセゾン

- L.L.Bean Clubカードセゾン

- トイザらス・カードセゾン

- ベビーザらス・カードセゾン

- コクーンシティカードセゾン

- カワトクカード

- まるひろスターカード

- Northportカードセゾン

- Latovカードセゾン

- YMセゾンカード 広島エリア

- YMセゾンカード 山口エリア

- YMセゾンカード 北九州エリア

- nimocaセゾンカード

- SMARKカードセゾン

- PADIカードセゾン

- 千趣会セゾンメンバーズカード

- tano card セゾン

- セゾンエルセーヌカード

- Being GIZAカードセゾン

- 日本白血病研究基金カードセゾン

- 早稲田ゴールドカードセゾン

- 長谷川ほっとかーど・セゾン(募集終了)

- さくら野セゾンカード

- VERMILLION CARD

- 埼玉西武ライオンズファンクラブカードセゾン

- サッポロファクトリーカードセゾン

- 福銀セゾンカード

- 京信セゾンカード

- 西武信用金庫セゾンカード

- セゾンプラチナ・ビジネス プロ・アメリカン・エキスプレス・カード

- セゾン・アメリカン・エキスプレス・ビジネス プロ・パーチェシング・カード

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

- セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード

- セゾンゴールド・ビジネス プロ・カード

- freeeセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

その数なんと84種類!

どのセゾン系クレジットカードも、締め日は下記の通りです。

- ショッピング利用:毎月10日

- キャッシング利用:毎月末日

では、引き落とし日はいつになるのかを解説しましょう。

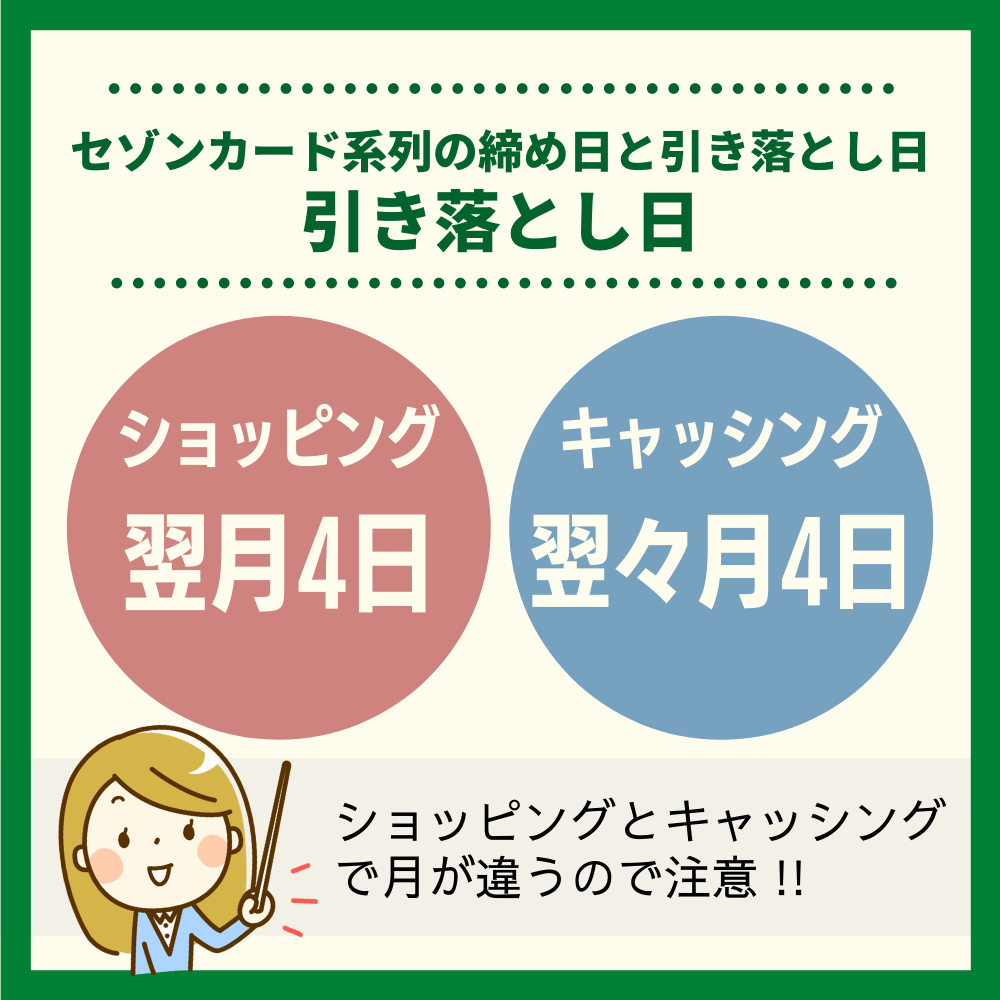

セゾンカード系列の引き落とし日は翌月4日|キャッシングは翌々月に!

引き落とし日は同日!

引き落とし日は同日!どの種類であっても、セゾンカード系の締め日は同じでしたね。

では、セゾンカード系の引き落とし日はどうなっているのかというと、下記の表の通りです。

| 引き落とし日 | |

|---|---|

| ショッピング利用 | 翌月4日 |

| キャッシング利用 | 翌々月4日 |

※引き落とし日が金融機関休業日である場合は翌営業日

注意しておきたいのは、ショッピング利用・キャッシング利用のどちらも同じ4日の引き落としでも、引き落としの月が違うことです。

例えば、9月1日にショッピング利用とキャッシング利用をしたとしましょう。この場合の締め日と引き落とし日は、下記のようになります。

| 締め日 | 引き落とし日 | |

|---|---|---|

| 9月1日のショッピング利用 | 9月10日 | 10月4日 |

| 9月1日のキャッシング利用 | 9月30日 | 11月4日 |

同じ日にショッピングとキャッシングの利用をしたのに、引き落とし日は違う月になっていますね。

このように、セゾンカード系は締め日と引き落とし日をしっかり覚えておかないと、いつカードを利用した分がいつ引き落としになるのかわからなくなってしまいます。

この点は、充分注意してくださいね。

さて、引き落とし日がわかったので、その日までに金融機関の口座に入金しておけばいいのですが、引き落とし日当日に入金しても間に合わないことがあるので、前日までに入金する必要があります。

その理由を、次の項目で解説しましょう。

引き落とし日に入金しても間に合わない!入金は前日までに行おう

セゾンカード系の引き落とし日は毎月4日なので、4日に入金すれば支払いに間に合うような気がしますよね。

しかし、引き落としの時間は金融機関によって違うのです。

午前中に引き落としを実行するところもあれば、午後に引き落としを行う金融機関もあります。

また、日付が4日に変更した時点で引き落としを実行することもあります。

日付が変わってすぐに引き落としが実行されるなら、4日の午前中に入金しても間に合いませんよね。

セゾンカード系のクレジットカードの請求額は、引き落とし日である4日の前日までに済ませておきましょう。

ただし例外があり、下記の金融機関だけは当日の最終入金時刻までに入金すれば、引き落としに間に合います。

| 当日入金当日引き落としが可能な金融機関 | 最終入金時刻 |

|---|---|

| 三井住友銀行 | 普通預金:18時 当座預金:15時 |

| 三菱UFJ銀行 | 普通預金:19時 当座預金:15時 |

| りそな銀行・埼玉りそな銀行 | 普通預金:19時 当座預金:19時 |

このようにセゾンカード公式サイトにも記載はありますが、金融機関の状況や都合により最終入金時刻が前後することがあります。

確実に支払いを完了させたいなら、できる限り前日には入金したほうがいいでしょう。

さて、早めに入金するためには、引き落とし日の前日までに請求額を確認しておく必要がありますよね。

そこで今度は、セゾンカード系の請求額確定日や請求額の確認方法をご説明しましょう。

セゾンカード系は毎月15日に請求額が確定する

セゾンカード系の請求額は、毎月15日に確定します。

請求額は、18日頃になったら下記の3つの方法のいずれかで確認しましょう。

- 『Netアンサー』で確認する

- アプリ『セゾンPortal』で確認する

- 電話で確認する

電話で請求額を確認する場合は、手元にセゾンカードを準備して、下記の番号にかけましょう。

- 電話番号:0120-24-8376

※上記でかからない場合 - 東京:03-5996-1112

- 大阪:06-7709-8040

受付時間:24時間・自動音声応答

ショートカットキー:1100#

請求額がわかったら、翌月4日の前日までに請求額を入金してくださいね。

残高不足で引き落としできず!セゾンカードの再引き落としはある?

再引き落としがないのですぐに対処を!

再引き落としがないのですぐに対処を!クレジットカードの中には、一度目の引き落としができなかったときに、再引き落としを行ってくれるものもあります。

再引き落としをしてくれるなら、わざわざ支払いをしに行かなくてもいいので楽ですよね。

しかし残念なことに、セゾンカード系は再引き落としを行っていません。

では、どのようにしてセゾンカードの滞納した利用料を返済すればいいのか、その方法を次の章で解説しましょう。

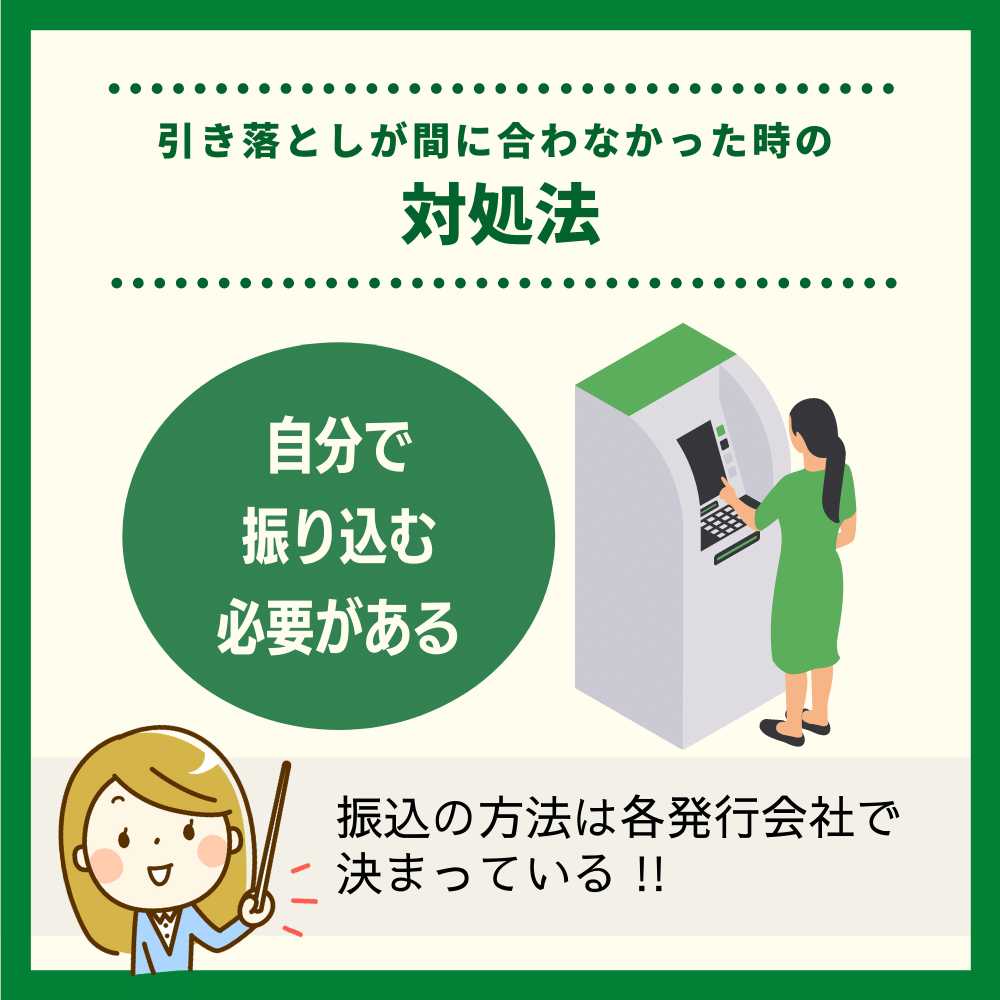

セゾンカードの引き落としが間に合わなかった時の対処法

セゾンカードの引き落とし日に支払いが完了できなかった場合、下記の方法で請求額を支払います。

セゾンカードの引き落とし日に支払いが完了できなかった場合、下記の方法で請求額を支払います。

- セゾンカードが指定する口座に振込をする

- セゾンATMで支払う

- コンビニで現金で支払う

- コンビニでPayBで支払う

- Pay-easy(Net入金)で支払う

上記の中から、あなたが行いたい支払い方法を選択して、セゾンカードに支払いをしましょう。

では、どのようにして支払うのかを詳しくご説明しますね。

セゾンカードが指定する口座に振込をする

滞納してしまったセゾンカードの利用料を、セゾンカードが指定する口座に振り込む場合は、下記の手順で指定口座を確認します。

- 『振込口座確認』にアクセスする

- 事前の確認事項が出てくるので、各項目をよく読んでチェックを入れる

- 『口座照会をする』を押す

- 『NetアンサーID』でログインする

- 指定口座を確認する

指定口座の確認ができたら、セゾンカードの請求額を指定された日までに支払いをしましょう。

セゾンATMに行って現金で支払う

セゾンカードには『セゾンATM』があるので、ATMを使って現金で支払うこともできます。

「セゾンATMなんて、見たことない…」

と思う方もいるかもしれませんが、実は一部を除いてほとんどの都道府県にセゾンATMはあり、東京にはなんと69か所もセゾンATMがあるのです。

セゾンATMは、ATM利用手数料がかからないのが嬉しいメリットです。

設置場所は、『セゾンATM検索』で探してみてくださいね。

ただし、セゾンATMを使って入金する際には、下記の項目に注意が必要です。

- 入金できる紙幣・硬貨に枚数制限がある

- 利用状況によって入金できないことがある

※入金額が100万円以上など - 海外キャッシング利用は受付できないことがある

- 設置場所によって利用できる時間帯が違う

例えば、入金したい金額が100万円を超えてしまうと、セゾンATMでは入金できないことがあります。

その場合は、前項目『セゾンカードが指定する口座に振込をする』で支払いをしなければいけません。

また、セゾンATMが設置してある場所で利用可能時間が違います。

セゾンATMを使って利用料を返済する場合は、設置場所と利用可能時間をよく確認してくださいね。

ハガキを使ってコンビニで現金で支払う

セゾンカードの利用料が引き落とし日に支払えないと、引き落とし日から数日後に、セゾンカードから『お支払いのご案内』と書かれたハガキが届きます。

そのハガキを使えば、コンビニで支払うことが可能です。ハガキにはバーコードが載っているので、コンビニのレジで現金払いをしましょう。

コンビニで支払う場合は振込手数料が発生するので、振込手数料の分も必ず支払ってくださいね。

「ハガキは届いたけど、バーコードが付いていない」

実は、このようにハガキにバーコードがない場合もあります。例えば、請求額が高額である場合は、コンビニのレジで支払うことはできません。

ハガキにバーコードがなかったときは、セゾンカードの指定する口座に振込をする方法で、請求額を支払いましょう。

ハガキを使ってコンビニでPayBで支払う

もしあなたのスマートフォンに決済アプリ『PayB』がダウンロードされているなら、セゾンカードから届いたハガキ(バーコード)を使って支払いが可能です。

現金で支払うときと同じで、支払いをするためには振込手数料がかかります。

手数料の金額も合わせて支払いましょう。

Pay-easy(Net入金)で支払う

「忙しくて、振込に行く時間がない!」

そんな方にピッタリの支払い方法が、『Pay-easy(Net入金)』です。Pay-easyが利用できる条件は、下記の通りです。

- 請求額が210円以上ある方

- インターネットバンキングまたはモバイルバンキングに契約している方

『Netアンサー』にログインして、Pay-easyで支払いをしましょう。

ただし、Pay-easyが利用できる日や利用可能な時間帯が決まっているので、Pay-easyについて下記の表にまとめました。

| 利用可能な日 | 毎月17日から翌月14日まで |

|---|---|

| 利用可能時間 | 6時から22時30分まで |

| 必要なもの | ・NetアンサーID・パスワード ・インターネットバンキングID・パスワード |

| 振込手数料 | 無料 |

| 対応金融機関 | ・みずほ銀行 ・三菱UFJ銀行 ・三井住友銀行 ・りそな銀行 など |

インターネットで支払いができるなら、普段から忙しい方やなかなか外出ができない方でも、簡単に利用料が返済できますよね。

Pay-easyの対応ができる金融機関は、上記の都市銀行以外にもたくさんあるので、『セゾンカード公式サイト ご入金可能な金融機関』で確認しましょう。

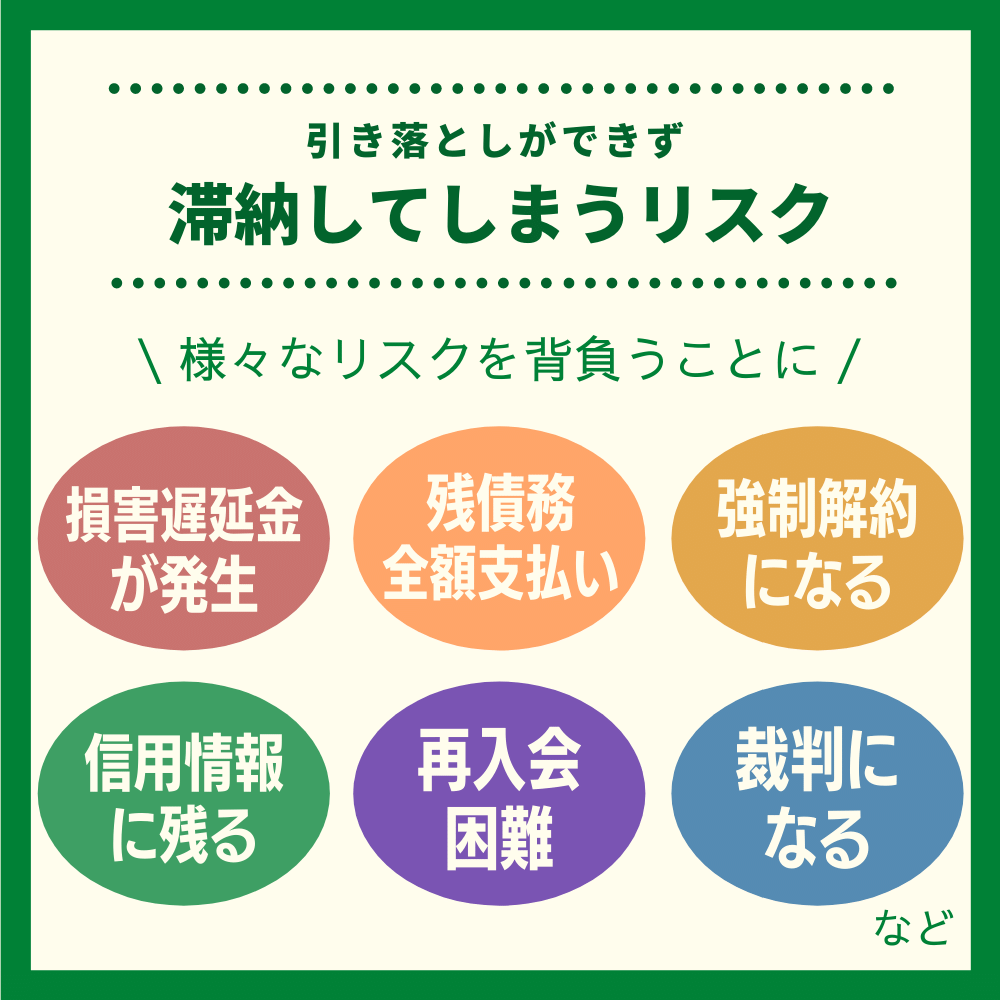

セゾンカードの引き落としができず滞納してしまうリスク

セゾンカードの滞納は色々なところへのリスクになる

セゾンカードの滞納は色々なところへのリスクになるセゾンカードの引き落とし日に支払いができない場合、滞納した利用料を支払えばいい…というだけでは済みません。

滞納すると、下記のようなリスクを負うことになるのです。

- 遅延損害金が発生する

- 滞納にかかった費用を支払う

- 未払い債務を一括返済する

- セゾンカードの利用が停止する

- セゾンカードが強制解約になる

- 滞納したセゾンカード以外のカードも強制解約になる

- セゾンカードの再入会が難しくなる

- 個人信用情報機関に滞納・カードの強制解約の事実が登録される

- 最悪の場合は裁判になる

既にセゾンカードを滞納してしまった方は、どんなリスクがあるのかを知って、今後滞納しないように注意したいものです。

また、現在滞納していない方も、もし滞納してしまった場合に備えて、リスクの内容を知っておきましょう。

セゾンカードの利用料を滞納すると遅延損害金が発生する

セゾンカードの引き落とし日に支払いができないと、返済を完了した日までの日数分の遅延損害金が発生します。

遅延損害金は、あなたが利用料を滞納したことによってクレディセゾンが被る損害に対して支払うお金なので、カードの利用料だけでなく遅延損害金もしっかり支払わなくてはいけません。

セゾンカードの遅延損害金の計算は、滞納した日数と下記の年率で計算します。

| 利用目的 | 年率 |

|---|---|

| ショッピング利用 | 14.60% |

| キャッシング利用 | 融資利率の1.46倍の年率 ※上限20.0% |

※1年を365日として計算するが、うるう年は1年を366日として計算する

…と、このように数字だけ見ても、遅延損害金を支払うことがどれだけもったいないことかまでは想像できませんよね。

セゾンカードの遅延損害金が、一体どのくらいになるのか、例を挙げて解説しましょう。

セゾンカードのショッピング利用の支払い 25万円を1か月滞納した場合

セゾンカードを使って、1か月のショッピングで25万円使ったとしましょう。

利用料25万円を1か月間(30日)滞納したとすると、遅延損害金は下記のように計算できます。

| 詳細 | |

|---|---|

| 1か月滞納した金額 | 250,000円 |

| 滞納した日数 | 30日 |

| 遅延損害金の年率 | 年率14.6% |

| 計算式 | 250,000円×14.6%÷365日×30日 |

| 遅延損害金額 | 3,000円 |

本来引き落とし日に支払いが完了していれば、遅延損害金は発生しませんよね。

それが、1か月間滞納すると3,000円の遅延損害金を余分に支払わなければいけません。

では、キャッシング利用だった場合はどうなるのかを、同じ金額を同じ日数滞納したとして計算してみましょう。

セゾンカードのキャッシング利用の支払い 25万円を1か月滞納した場合

セゾンカードのキャッシングを滞納した場合、遅延損害金の年率は『融資利率の1.46倍の年率』となっています。

しかし、融資利率は人によって違いがあるので、キャッシング利用の年率の上限20.0%で計算しましょう。

| キャッシング利用の場合 | 詳細 |

|---|---|

| 1か月滞納した金額 | 250,000円 |

| 滞納した日数 | 30日 |

| 遅延損害金の年率 | 年率20.0% |

| 計算式 | 250,000円×20.0%÷365日×30日 |

| 遅延損害金額 | 4,109円 |

年率が20.0%になるので、遅延損害金の額もショッピング利用よりも当然高くなり、4,109円になりました。

4,000円以上のお金があれば、洋服も購入できますし、ちょっと豪華なディナーを楽しむこともできます。

そう考えると、遅延損害金を支払うのは、本当にもったいないですよね。

ただし、こちらで計算した遅延損害金の額は、あくまで目安として考えてください。

その理由は、遅延損害金を計算する際に出る端数を、セゾンカードがどのように計算するかまではわからないからです。

実際に滞納してしまった方は、セゾンカードから届くハガキで損害金の額を確認するか、セゾンカード インフォメーションセンターに電話をして尋ねましょう。

- 電話番号:0570-064-133

※国際電話・IP電話の場合 - 東京:03-5996-1111

- 大阪:06-7709-8000

受付時間:9時から17時まで(※オペレータ対応)

休日:1月1日

セゾンカードを滞納して発生した遅延損害金は、滞納した利用料と一緒に支払うわけではありません。

では、いつ遅延損害金を支払うのかを、次の項目でご説明しましょう。

遅延損害金は滞納した月の翌月以降の支払日に引き落とし

遅延損害金を支払う際、滞納した利用料と一緒に支払うのが一般的ですが、セゾンカードの場合は滞納した月の翌月以降に引き落としとなります。

| 遅延損害金の発生期間 | 遅延損害金の引き落とし日 |

|---|---|

| 支払日の翌日から14日まで | 翌月4日 |

| 15日以降 | 翌々月以降 |

例えば、9月4日に引き落としができずに、9月30日に入金をしたとしましょう。

| 遅延損害金発生期間 | 遅延損害金の支払日 |

|---|---|

| 9月5日から9月14日まで | 10月4日に引き落とし |

| 9月15日から9月30日まで | 11月4日に引き落とし |

※引き落とし日が金融機関の休日である場合、翌営業日に引き落としとなる

例のように、遅延損害金がいつ発生したかによって、引き落とし日が変わってしまうのです。

つまり、一度利用料を滞納したら今後の口座残高に注意しておかないと、遅延損害金の額を合わせた請求額が引き落とせずに、もう一度滞納してしまうかもしれないということです。

これだけでも「面倒だ…」と感じた方が多いのではないでしょうか。

ところが、セゾンカードを滞納したことで発生するのは、遅延損害金だけではありません。滞納したことでかかった費用まで、あなたが支払うことになります。

そこで今度は、滞納したことで発生する費用についてご説明しましょう。

遅延損害金以外にも滞納にかかった費用を支払う必要がある

セゾンカードの利用料を滞納してしまったことで余分に支払うのは、遅延損害金だけではありません。

下記のような、滞納したことで発生する費用についても、カード会員であるあなたが支払うことになります。

- 振込手数料

- 入金費用

- 公租公課

- 督促手続きを行った場合の費用

- 支払いに関する公正証書の作成費用 など

振込手数料や、入金にかかった費用はもちろん、督促手続きにかかった費用や法的措置を取った場合にかかる費用まで支払う必要があるのです。

万が一法的措置をとったことで費用が発生した場合、一体いくら支払うのか見当もつきませんので、滞納した利用料はできるだけ早急に返済したほうがいいでしょう。

セゾンカードの未払い債務が一括返済になる

セゾンカードを滞納すると、カードの決済方法により一括返済を求められます。

カード決済方法と残債務の全額払いとなる事由には違いがあり、下記のようになっています。

| 支払区分 | 残債務の全額払いとなる事由 |

|---|---|

| 一括払い | 支払いが1回でも遅れたとき |

| リボ払い・分割払い | 20日以上の期間を定めて催告をされたにもかかわらず、期間内に支払いがなかったとき |

商品を購入した際に一括払いを選択したのなら、1回でも滞納した場合一括で返済します。

リボ払いや分割払いの場合は、20日以上の期限を定めて催告通知がきます。催告通知の期限内に返済ができなかった場合、一括で返済することになるのです。

一括払いで決済した分ならともかく、リボ払いや分割払いにした金額が一括返済になるのはかなり厳しいですよね。

もしかしたら、他社から借金してでも返済することになってしまうかもしれません。

どうしても支払いが難しいようなら、下記の番号に電話をかけて、支払い相談をしましょう。

- 電話番号:0570-064-133

※国際電話・IP電話の場合 - 東京:03-5996-1111

- 大阪:06-7709-8000

受付時間:9時から17時まで(※オペレータ対応)

休日:1月1日

セゾンカードの利用が停止する

セゾンカードの利用料が引き落とし日に引き落とせないと、カードの利用が停止してしまいます。

セゾンカードをメインカードとして使っている方や、公共料金や携帯電話の支払いをセゾンカードで行なっている方にとって、カードの利用が停止してしまっては困りますよね。

セゾンカードは引き落とし日の翌日から利用停止になるので、できるだけ早めに利用料を返済することが重要です。

カードの復活は、どの方法で返済したかによって違うので、下記の表にまとめました。

| 支払い方法 | カード復活時期 |

|---|---|

| 振込入金 | 入金確認後数日 |

| セゾンATMで入金 | 入金後すぐ |

| コンビニ振込 | 入金確認後数日 |

| PayB振込 | 入金確認後数日 |

| Pay-easy(Net入金) | 入金後すぐ |

最もカードの復活が早いのは、セゾンATMで返済することと、Pay-easy(Net入金)することです。

他の返済方法でも数日経てばカードが復活するので、お金の準備ができたらできる限り早めに返済しましょう。

しかし、滞納した分も遅延損害金もしっかり支払ったのに、セゾンカードが復活しない場合があります。

その理由は、あなたに継続してセゾンカードを使ってもらっていいかどうかを、クレディセゾンが再審査するからです。

その再審査で良しと判断されれば、セゾンカードを再び使うことができるようになります。

では、良しと判断されなかったら…、その場合は残念ですが、カードの強制解約となります。

そこで次の項目では、セゾンカードの強制解約について解説しましょう。

セゾンカードが強制解約になる

いつまでもセゾンカードの滞納分を支払わなかったり、滞納を何度も繰り返していると、セゾンカードが強制解約になります。

強制解約になるタイミングを教えてもらおうと電話を掛けましたが、「強制解約になる時期は、一概に「この日」ということは言えません」とのことでした。

しかし、先の項目でもお伝えしたように、滞納額を返済した後の再審査に通過しなかった場合や、セゾンカードの有効期限が切れるタイミングで強制解約になるであろうことはわかります。

| 強制解約のタイミング | |

|---|---|

| 見直し・再審査 | 滞納後の利用状況の見直し・再審査に通過しなかった場合強制解約 |

| カード更新時 | 有効期限が切れたら強制解約 |

セゾンカードの中には、高いハードルをようやく超えて、ようやく手に入るようなステータスの高いクレジットカードもあります。

利用料が返済できなかったばかりに、セゾンカードが強制解約になるなんてことは、絶対避けたいですよね。

更に、セゾンカード1枚が強制解約になったことで、他のセゾンカードも強制解約になることもあるのだから、恐ろしい話です。

ということで、今度は他のセゾンカードも強制解約になる可能性について解説しましょう。

セゾンカードが強制解約になると他のカードも強制解約になる!?

セゾンカードの種類は、全部で84種類!あなたが持っているセゾンカードは、1枚だけではないかもしれませんね。

もし複数枚のセゾンカードを持っているなら、そのうちの1枚が強制解約になったことで、他のセゾンカードも強制解約になったり、利用可能枠を見直されて、その設定額が低くなってしまう可能性があります。

他のセゾンカードまで失ってしまうと、今後のクレジットライフが大きく変化してしまうかもしれません。

「強制解約になっても、もう一回申し込んだらいいのでは?」

もしかしたら、このように考えた方もいるかもしれません。しかし、一度強制解約になってしまうと再入会が難しいので、次の項目でご説明しましょう。

セゾンカードが強制解約になったら再入会は難しい

基本的に、セゾンカードが強制解約になってしまっても、申し込みは可能です。しかし、入会審査に通過するとは限りません。

セゾンカードが強制解約になった事実は、クレディセゾンにあなたの情報としてしっかり残っているからです。

一般的によく言われる『ブラックリスト』ですね。

クレディセゾンが滞納・強制解約の情報をどのくらい保管しているかまでは、こちらではうかがい知ることはできません。

一度セゾンカードが強制解約になったら、再び同じセゾンカードを手に入れることは難しいと考えておきましょう。

参考» セゾンカード・インターナショナルの利用料を滞納した場合の利用停止日や強制解約に至る日数とは?

個人信用情報機関に滞納・強制解約の事実が登録される

あなたがセゾンカードを滞納したことや強制解約になった情報は、クレディセゾンだけが保有しているわけではありません。

クレジットカードの申し込みをした時点で、あなたの個人情報からカードの利用状況・返済状況まで、下記の個人信用情報機関も保有しているのです。

クレディセゾンはCICとJICCに加盟しており、CICとJICCはKSCと提携しています。

つまり、3つの個人信用情報機関があなたの情報を知っている…ということですね。

個人信用情報機関に滞納や強制解約の情報が載ることを、一般的に『信用情報にキズが付く』といい、信用情報にキズが付いた状態では、他社のクレジットカードに申し込みをしても、入会審査に通過しない可能性があります。

その理由は、ほとんどのクレジットカード会社・金融機関・消費者金融が3つの個人信用情報機関のどれかに加盟しているからです。

では、どんな流れで個人信用情報機関に情報が登録されるのか、なぜ他社のカードの審査に通過できないのかを解説しますね。

参考» クレジットカードの信用情報とは?個人の信用情報を開示する方法を解説!

カード会社は個人信用情報機関に加盟しているから信用情報にキズが付くと審査に通過しにくい

どのようにして個人信用情報機関に情報が登録されるのかというと、あなたがセゾンカードに申し込みをしたところから登録されるのです。

その流れは、下記の通りです。

- セゾンカードに申し込みをする

↓ - クレディセゾンがCIC・JICCにあなたの信用情報開示を依頼する

↓ - 信用情報が良好だったため、セゾンカードの審査に通過する

↓ - セゾンカードを手に入れる

ところが、セゾンカードを滞納したり強制解約になったことで、その情報がCIC・JICCに報告され、各機関が情報を登録します。

その後、あなたが他社のクレジットカードに申し込みをした場合、他社が個人信用情報機関の情報を元に審査を行うので、信用情報にキズが付いていることも他社にわかってしまうのです。

- セゾンカードを滞納した・強制解約になった

↓ - クレディセゾンがCIC・JICCに滞納・強制解約の情報を報告

↓ - 各機関が滞納・強制解約の情報を登録

↓ - あなたが他社のクレジットカードに申し込みをする

↓ - 他社がJICCまたはCIC、KSCに信用情報の開示を依頼する

↓ - あなたの信用情報にキズが付いていることがわかる

↓ - 入会審査に通過できない可能性が高くなる

過去にカードの利用料を滞納したり、カードが強制解約になった人にカードを発行するのは難しいですよね。

では、一旦信用情報にキズが付いてしまうと、二度と借入ができないのか…というと、そうではありません。

その理由について、次の項目で解説しますね。

クレジットカードの滞納・強制解約の保有期間は約5年間

各個人信用情報機関が保有している情報の内、クレジットカードの滞納・強制解約の情報の保有期間は、下記の表のようになっています。

| 個人信用情報機関名 | 滞納・強制解約情報の保有期間 |

|---|---|

| CIC | 契約期間中および契約終了後5年以内 |

| 株式会社日本信用情報機構(JICC) | 当該事実の発生日から5年を超えない期間 |

| 全国銀行個人信用情報センター(KSC) | 契約期間中および契約終了日 完済していない場合は完済日から5年を超えない期間 |

セゾンカードに限らず、どのクレジットカードの滞納・強制解約の情報保有期間は5年間です。

5年経てば信用情報に付いたキズが消えるので、他社のクレジットカードの入会審査に通過する可能性も高くなります。

あくまでも、支払い完了から5年間なので、滞納し続けている限り信用情報からの滞納情報は消えません。

…といっても、「5年間もクレジットカードがない」「5年間はローンも組めない」なんて状態は避けたいですよね。

借りたものは返す!これは基本中の基本です。

滞納してしまったセゾンカードの利用料は早めに返済してしまい、あなたの信用情報のキズをできる限り最小限に抑えたいですね。

最悪の場合は裁判!?あなたの財産が差し押さえになるかも!

セゾンカードの利用料を滞納したまま、いつまでも返済しなかったとしましょう。もちろん、督促状も電話も無視!

こうなると、クレディセゾンが法的措置をとり、裁判になります。

クレディセゾンにしてみれば、貸したお金が返ってこないのですから、裁判になるのもうなずけますよね。

では、セゾンカードを滞納してから裁判・強制解約になるまでの流れを、簡単に下記にまとめましょう。

- セゾンカードの利用料を滞納する

- クレディセゾンからの督促のハガキや電話を無視する・対応しない

- 裁判所から支払督促が届くが応じない

- 異議申し立てがなければ、資産・財産が差し押さえられる(強制執行)

- クレディセゾンが、裁判により残債務全額を徴収

- セゾンカードが強制解約になる

裁判所からの支払督促の時点で返済をしていれば、裁判で強制執行になることは避けられます。

しかし、支払いをしなかったり異議申し立てがなければ強制執行となり、主に下記の財産・資産が差し押さえとなります。

- 給料

- 債券

- 貯金

- 土地などの不動産 など

最も差し押さえやすいのは給料であり、万が一給料が差し押さえになれば、セゾンカードの利用料を滞納したことが会社にバレてしまいます。

もちろん、家族や親族にも迷惑がかかりますよね。

「どうしても返済ができない!」

「返済するためのアドバイスが欲しい!」

このような方は、滞納したとわかった時点で下記の電話番号に電話をして、今後の支払い相談をしてください。

- 電話番号:0570-064-133

※国際電話・IP電話の場合 - 東京:03-5996-1111

- 大阪:06-7709-8000

受付時間:9時から17時まで(※オペレータ対応)

休日:1月1日

「支払い相談なんて、ちょっと恥ずかしい…」

なんて思っている場合ではありません。オペレーターは支払い相談には慣れていますし、あなたに合った返済方法を提案してくれます。

もし、滞納前に返済が厳しいと感じたら、その時に電話で相談するのもいい方法です。

セゾンカードの締め日や引き落とし日は必ず覚えておこう!

セゾンカードの締め日と引き落とし日を覚えておかなくてはいけない理由が、これでわかりましたね。

では、もう一度締め日と引き落とし日をおさらいしましょう。

| 締め日 | 引き落とし日 | |

|---|---|---|

| ショッピング利用 | 毎月10日 | 翌月4日 |

| キャッシング利用 | 毎月末日 | 翌々月4日 |

引き落とし日が金融機関の休業日にあたった場合は、翌営業日が引き落とし日になります。

ここで注意が必要なのは、引き落とし日が4日であっても、ショッピング利用とキャッシング利用の引き落とし月が違うことです。

セゾンカードの請求額は、毎月15日に確定するので、18日以降になったら『Netアンサー』や『セゾンPortal(アプリ)』で確認しましょう。

もし引き落とし日に支払いが実行されなかった場合、再引き落としは行われないので、クレディセゾンから届くハガキを使ってコンビニで返済したり、セゾンカード指定の口座に振り込むなどして、できるだけ早めに返済しきってしまいましょう。

セゾンカードの滞納を繰り返したり、滞納した利用料を支払わずにいると、カードが強制解約になってしまいます。

このような事態にならないためにも、セゾンカードの締め日と引き落とし日を忘れないようにして、この先もセゾンカードと長く付き合えるようにしていきたいですね。