「Tカードプラスの利用停止日はいつごろなの?」

「強制解約になるとどうなるのか不安…」

Tカードプラスは、Vポイント加盟店やTSUTAYAでVポイントがどんどん貯まるカードなので、つい使いすぎてしまい、利用料を滞納してしまうことがあるかもしれません。

もしくは、もう滞納してしまったのではないでしょうか。

Tカードプラスを滞納してしまうと、カードが利用停止してしまったり、最悪の場合は強制解約になるかもしれません。

そうならないためにも、Tカードプラスを滞納した場合のカード利用停止日や強制解約について詳しく解説します。

利用停止したTカードプラスの復活方法もご紹介するので、現在滞納している方は早速復活のための対処を行いましょう。

まずはTカードプラスの締め日・引き落とし日を知ろう!

Tカードプラスの締め日は発行会社によって変わるので要注意!

Tカードプラスの締め日は発行会社によって変わるので要注意!Tカードプラスを上手く使いこなすためには、まずTカードプラスの締め日と引き落とし日を知っておく必要があります。

その前に、Tカードプラスにはたくさんの種類と発行会社があるので、どのカードをどの会社が発行しているのかを表にまとめましょう。

| 発行会社 | カード名 |

|---|---|

| アプラス | Tカードプラス(TSUTAYA発行) TカードプラスPREMIUM Tカードプラス(アプラス発行G) Tカードプラス(ライトブルー) Tカードプラス(アプラス発行BW) Tカードプラス(アプラス発行W) Tカードプラス(攻殻機動隊) Tカードプラス(EGOIST) Tカードプラス(THE ORAL CIGARETTES) Tカードプラス(レオパレスメンバー) Tカードプラス(RS TAICHI) Tカードプラス(こうのうMembers) Tカードプラス(Wonder GOO・新星堂発行) Tカードプラス(コバックメンバーズ) Tカードプラス(スマイルパーソナル) |

| ポケットカード | Tカードプラス(TSUTAYA発行) |

| オリエントコーポレーション | Tカードプラス(TSUTAYA発行) Tカードプラス(富士シティオ発行) Tカードプラス(キタムラ発行) |

| SMBCモビット&三井住友カード | Tカードプラス(SMBCモビット next) |

なんと、『Tカードプラス』と名の付くカードだけでもこれほどの種類があるのです。

では上記の表を元に、発行会社ごとにTカードプラスの締日と引き落とし日を解説していきましょう。

アプラス発行のTカードプラスの締日と引き落とし日

アプラス発行のTカードプラスの締日と引き落とし日は、下記のようになっています。

| 締日 | 引き落とし日 | |

|---|---|---|

| ショッピング利用 | 毎月5日 | 当月27日 |

| キャッシング利用 | 毎月末日 | 翌月27日 |

※引き落とし日が金融機関の休日である場合は翌営業日

ショッピング利用とキャッシング利用では、締日と引き落とし日が違うので、間違えないようにしましょう。

請求額は毎月17日から『NETstation*APLUS』で確認できるので、27日の引き落とし日までに請求額を確認して、引き落としができる充分な額を入金しましょう。

ポケットカード発行のTカードプラスの締日と引き落とし日

ポケットカードが発行しているTカードプラスの場合、締日と引き落とし日は下記のようになります。

| 締日 | 引き落とし日 | |

|---|---|---|

| ショッピング利用 | 毎月末日 | 翌々月1日 |

| キャッシング利用 | 毎月末日 | 翌々月1日 |

※引き落とし日が金融機関の休日である場合は翌営業日

請求額は、毎月20日から28日頃に『会員専用ネットサービス』で確認できます。

『ご利用代金明細書(確定分)』に記載してある金額が請求額になるので、金額を確認したら、Tカードプラスに登録した金融機関の口座残高を確認して、請求額が充分引き落とせるだけの額を入金しましょう。

オリエントコーポレーション発行のTカードプラスの締日と引き落とし日

Tカードプラスはオリエントコーポレーション(以下オリコ)も発行しているので、オリコのTカードプラスの締日と引き落とし日を表にしましょう。

| 締日 | 引き落とし日 | |

|---|---|---|

| ショッピング利用 | 毎月末日 | 翌月27日 |

| キャッシング利用 | 毎月末日 | 翌月27日 |

※引き落とし日が金融機関の休日である場合は翌営業日

請求額は毎月13日の12時以降に更新されるので、『eオリコサービス』で請求額を確認しましょう。

請求額がわかったら、Tカードプラスに登録してある金融機関の口座に請求額が引き落とせる額があるかどうかを確認してくださいね。

SMBCモビット&三井住友カードのTカードプラス(SMBCモビット next)の締日と引き落とし日

三井住友カードとSMBCモビットが提携して発行しているTカードプラス(SMBCモビット next)は、カードが持つ機能がそれぞれの会社で分かれています。

- カードローン機能

⇒SMBCモビット - クレジットカード機能

⇒三井住友カード

クレジット機能は三井住友カードなので、三井住友カードの締日と引き落とし日を下記にまとめましょう。

| 締日 | 引き落とし日 | |

|---|---|---|

| ショッピング利用 | 毎月15日 | 翌月10日 |

| キャッシング利用 | 毎月15日 | 翌月10日 |

※引き落とし日が金融機関の休日である場合は翌営業日

Tカードプラス(SMBCモビット next)の利用代金は、毎月25日に『Vpass』で確認できるので、その金額が引き落とせる額が口座にあるかどうかを確かめて、足りない場合は引き落とし日の前日までに入金しておきましょう。

このように、Tカードプラス利用から支払いまでの流れがスムーズに行われていれば、利用料を滞納することはありません。

しかし、入金が間に合わなかったり、何らかの事情で引き落としができない場合は滞納したことになってしまいます。

では、Tカードプラスを滞納した場合はどのように対処すればいいのかを解説しますね。

Tカードプラスを滞納した場合の対処法

再引き落としのあるTカードプラスも!

再引き落としのあるTカードプラスも!Tカードプラスを滞納した場合、滞納してしまった利用額を早急に支払わなくてはいけません。

下記の発行会社によって、滞納額の支払い方法や対処法が違います。

- アプラス

- ポケットカード

- オリコ

- SMBCモビット&三井住友カード

各社に分けて、Tカードプラスの滞納した額を、どのように支払ったらいいのかを解説しますね。

アプラス発行のTカードプラスを滞納した場合

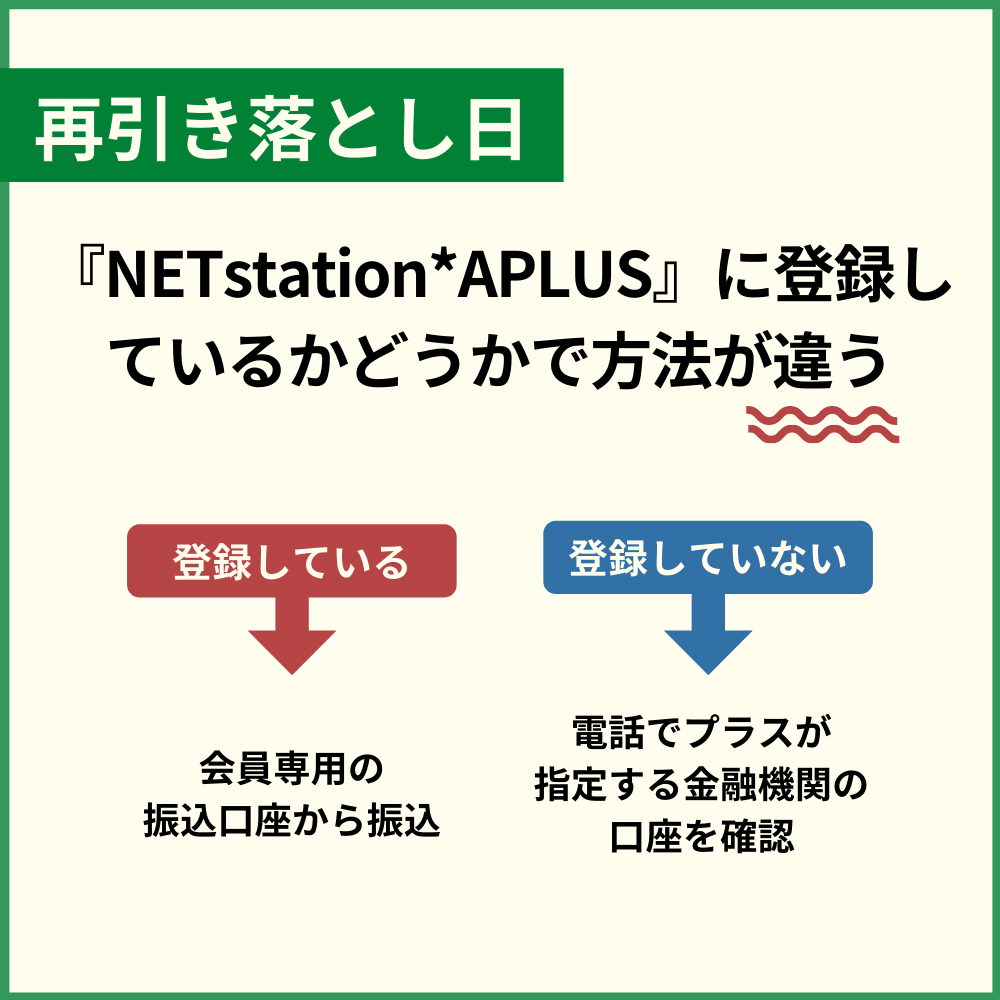

アプラス発行のTカードプラスを滞納した場合は、金融機関より再引き落としはされないので、アプラスが指定する口座に振込を行います。

振込先の口座は、『NETstation*APLUS』に登録しているかどうかで方法が違うので、それぞれに分けてご説明しましょう。

NETstation*APLUSに登録してある人

下記の手順で行えば、アプラス指定の口座が確認できます。

- 『NETstation*APLUS』にログインする

- 『請求明細照会』を選択し、『お引落としができない場合は』を押す

- 会員専用の振込口座が表示される

- 請求金額を確認して振り込む

振込先の口座が確認できるのは、毎月25日から翌月5日までです。この期間内に振込先と請求額を確認しましょう。

振込口座を確認できる期間が過ぎてしまうと、アプラスから『未入金のお知らせ』と記載があるハガキが届きます。

ハガキに記載してある振込方法で支払いをしてくださいね。

NETstation*APLUSに登録していない人

『NETstation*APLUS』に登録していない方は、電話でプラスが指定する金融機関の口座を確認します。

- IP電話:050-3497-2323

- 受付時間:6時30分から25時まで

※年中無休

電話で振込先口座が確認できるのは、毎月25日から翌月5日までです。

電話をかける前に手元にTカードプラスを用意して、クレジットカード番号をプッシュできるようにしましょう。

クレジットカード番号は、Tカードプラス表面の真ん中に記載がある4ケタ区切りの16ケタ(または12ケタ)になるので、Tカード番号と間違えないようにしてくださいね。

もし、25日から5日までの期間に振込先口座を確認できなければ、アプラスより『未入金のお知らせ』が届くので、ハガキの指示通りに支払いをしましょう。

ポケットカード発行のTカードプラスを滞納した場合

ポケットカードが発行するTカードプラスを滞納した場合は、まず手元にTカードプラスを準備してから下記の番号に電話をしましょう。

- 電話番号:06-7670-3939

- 受付時間:8時30分から20時

- 休日:年始休業

※受付時間は日程により違いあり

電話が繋がったら、まず滞納したことを謝って、下記の支払い方法の内どちらで支払いをするかを伝えましょう。

- 再引き落とし

- ポケットカード指定の口座に振込

ポケットカードのTカードプラスは再引き落としが可能で、毎月15日(金融機関が休日の場合は翌営業日)に再引き落としが実行されます。

再引き落としまでに入金が可能であれば、こちらを選択しましょう。

だだし、再引き落としができない金融機関が下記のようにあります。

- あおぞら銀行

- シティバンク

- みずほ信託銀行

- 信用組合

- 労働金庫連合会

- 農林中央金庫

- 商工組合中央金庫

- 漁協共同組合

上記の金融機関を登録している方や、再引き落としまでに入金が間に合わない場合は、ポケットカードが指定する金融機関の口座に振込をします。

あなたの都合に合わせて支払い方法が選べるので、先にコールセンターに電話をすることを忘れないでくださいね。

オリコ発行のTカードプラスを滞納した場合

オリコ発行のTカードプラスを滞納した場合は、下記の方法で滞納額を支払います。

- 再振替で支払う

- 振込用紙で支払う

- 電話で相談する

金融機関にもよりますが、再振替ができる場合は再振替日の12日までに口座に入金します。

再振替が行われない金融機関を登録している方は、オリコから振込用紙が届くので、振込用紙を使って支払いをしましょう。

また、どのようにして支払うかを電話で相談できるので、オリコ『ご入金できなかった場合のお問合せ先』でオリコの番号を探して電話をかけましょう。

電話をかける場合はカード番号が必要になるので、手元にTカードプラスを準備してから電話をしてくださいね。

SMBCモビット&三井住友カード発行のTカードプラス(SMBCモビット next)を滞納した場合

SMBCモビット&三井住友カード発行のTカードプラス(SMBCモビット next)を滞納したときは、カードに登録してある金融機関ごとに再引き落とし日が決まっているので、再引き落としができるように口座に入金してください。

代表的な金融機関と再引き落とし日を表にまとめましょう。

| 金融機関名 | 再引き落とし日 |

|---|---|

| 三井住友銀行・みずほ銀行 | 支払い月の末日まで毎営業日 |

| ゆうちょ銀行・三菱UFJ銀行 | 支払い月の20日 ※休日の場合は翌営業日 |

原則20日に再引き落としができる銀行は他にもあるので、三井住友カード『三井住友カード 支払い方法』の『お支払い日が毎月10日・26日の方』の欄で金融機関を探して確認しましょう。

再引き落としができない金融機関もあり、再引き落としができない場合は支払日から約1週間後に三井住友カードから書面が届き、書面の中には振込先が記載してあります。

書面の支払い方法に従って振込を行いましょう。

さて、ここまではTカードプラスを滞納した場合の対処法をご説明しましたが、実際に支払いをするのはカードの利用額だけではありません。

滞納したことによて遅延損害金やその他費用がかかり、その分もTカードプラス会員が支払わなくてはいけないのです。

そこで今度は、遅延損害金とその他費用について解説しますね。

Tカードプラスを滞納すると遅延損害金が発生する

遅延損害金とは、支払日に引き落としができなかったためにTカードプラスを発行している各社が被る損害のことであり、遅延損害金はTカードプラス会員が支払わなければいけません。

遅延損害金は、滞納した額と遅延損害金の年率と滞納した日数で計算します。

では、遅延損害金の年率を各社に分けてまとめましょう。

| 発行会社名 | 遅延損害金の年率 |

|---|---|

| アプラス | ショッピング:14.6% キャッシング:20.0% ※1年を365日として計算 |

| ポケットカード | ショッピング:14.6% キャッシング:19.94% ※1年を365日として計算 |

| オリコ | ショッピング:14.6% キャッシング:18.0% ※1年を365日・うるう年を366日として計算 |

| SMBCモビット&三井住友カード | ショッピング:14.6% キャッシング:20.0% ※1年を365日・うるう年を366日として計算 |

どのようにして遅延損害金を計算するのか、アプラス発行のTカードプラスを例にして計算してみましょう。

アプラス発行のTカードプラスのショッピング利用額 20万円を1か月滞納した場合

例えば、Tカードプラスの利用額 20万円が引き落とし日に支払えず、1か月間(30日)滞納したとしましょう。

遅延損害金を計算すると、下記のようになります。

| 詳細 | |

|---|---|

| 1か月滞納した金額 | 200,000円 |

| 滞納した日数 | 30日 |

| 遅延損害金年率 | 年率14.6% |

| 計算式 | 200,000円×14.6%÷365日×30日 |

| 遅延損害金 | 2,400円 |

| 滞納した金額+遅延損害金 | 202,400円 |

支払日にきちんと引き落としができていれば、20万円の支払うで済みますが、1か月間滞納すると滞納した額に遅延損害金を足して支払うので、2,400円も余分に支払うことになります。

2,400円もあればお化粧品も購入できるし、ちょっといい食事もできるので、そう考えるともったいないですよね。

では次に、Tカードプラスでキャッシングした場合の遅延損害金を計算しましょう。

アプラス発行のTカードプラスのキャッシング利用額 20万円を1か月滞納した場合

今度は、キャッシング利用額 20万円を1か月間(30日)滞納したとして計算しましょう。

| キャッシング利用の場合 | 詳細 |

|---|---|

| 1か月滞納した金額 | 20万円 |

| 滞納した日数 | 30日 |

| 遅延損害金年率 | 年率20% |

| 計算式 | 200,000円×20%÷365日×30日 |

| 遅延損害金 | 3,287円 |

| 滞納した金額+遅延損害金 | 203,287 |

遅延損害金の年率は、ショッピングよりもキャッシングの方が高いので、遅延損害金の額も上がり、最終的に203,287円も支払うハメになります。

滞納した日数が長ければ長いほど遅延損害金の額は上がるので、Tカードプラスを滞納したとわかった時点で資金繰りをし、早く返済してしまいましょう。

ただし、こちらで計算した遅延損害金はあくまで目安として考えてください。

発行会社により遅延損害金の年率が違いますし、計算上端数が出た場合、その端数をどのように計算するかは各社で決まっているからです。

さて、Tカードプラスを滞納すると、カード利用額や遅延損害金だけではなく費用もかかることをお伝えしましたね。

今度は、滞納したことによって発生する費用について解説しましょう。

Tカードプラスを滞納すると様々な費用を支払うことになる

Tカードプラスを滞納してしまうと、遅延損害金以外に下記のような費用を支払う必要があります。

- 振込手数料

- 各種取扱手数料

- 印紙税・消費税・その他の公租公課

- 公正証書作成費用

- 弁済契約締結に要する費用

- 書面による催告に要した費用

- 強制執行の費用

- 担保権の実行としての競売の手続の費用

- 訴訟等の法的措置に要する申立および送達等の費用

- 督促手続きを行った場合の費用

- 債権の保全実行のために要した費用 など

Tカードプラスの滞納分を振り込むための手数料から、滞納したまま返済を行わなかった場合に発生する強制執行・法的措置にかかわる費用も、全てTカードプラス会員が支払わなければいけません。

滞納した金額に遅延損害金・その他費用までかかると、支払いが困難になるかもしれませんね。

「どうしても支払いができない!」

というときは、Tカードプラスの発行会社に電話をして、支払い相談をします。そこで今度は、支払いが困難な場合の対処法をご紹介しましょう。

どうしても支払いができない!そんなときはTカードプラスの発行会社に支払い相談をしよう

Tカードプラスを滞納した額に損害遅延金などを足すと、かなりの額になるかもしれません。

「請求額がどうしても支払えない…」

このように支払いが厳しいという方は、Tカードプラスの発行会社に電話をして支払い相談をしましょう。

各カード発行会社の電話番号は、下記の通りです。

| 発行会社名 | 電話番号・受付時間・休日 |

|---|---|

| アプラス カスタマーサポート | 電話番号:0570-008-789 受付時間:平日 9時30分から17時30分まで 休日:日曜日・祝祭日 |

| ポケットカード お客様センター | 携帯電話以外:0120-12-9255 携帯電話:0570-064-373 IP電話・かけ放題プラン:06-7635-2677 受付時間:9時から17時30分まで ※年始休業 |

| オリコ | 『ご入金できなかった場合のお問い合わせ先』で近くのオリコを検索 |

| 三井住友カード 信用管理部 | 東京:03-6738-7117 大阪:06-6445-3165 受付時間:平日 10時から17時まで 休日:土曜日・日曜日・祝祭日・12/30~1/3 |

もしかしたら、支払い相談をすることに抵抗がある方もいるかもしれません。

しかし、早めに支払い相談を行えば、あなたに合った支払い方法を教えてくれますし、各発行会社に迷惑をかけることも最小限に抑えられます。

各社のオペレーターは、たくさんの方のクレジットに関する悩みや支払い相談に対応しているので、安心して電話をかけてくださいね。

できることなら、支払いが困難だとわかった時点で、滞納してしまう前に発行会社に電話するのがベスト。

なぜかというと、Tカードプラスの利用料を滞納すると、カードの利用が停止してしまうからです。

どのタイミングで停止するのか気になるところなので、早速解説しますね。

Tカードプラスの利用料金を滞納した時の利用停止日や復活はいつ?

入金が確認されてから数日後には利用再開できる

入金が確認されてから数日後には利用再開できるTカードプラスの利用料を滞納してしまったら、できるだけ早めに返済しなければいけません。

その理由は、滞納が長引けば遅延損害金がかさむということもありますが、Tカードプラスの利用が停止してしまうからです。

カード利用が停止してしまえば、Tカードプラスでショッピングができなくなるだけでなく、Tカードプラスで支払っている携帯電話料金や保険料・公共料金の支払いもストップしてしまう可能性もあります。

「カードが停止してしまうのは困る!どうすれば復活するの?」

こんな風に焦ってしまいますが、各発行会社からの請求額をしっかり支払えばTカードプラスが復活します。

カードの利用停止日と復活の時期は各発行会社で違いがあるので、Tカードプラスの利用停止・復活のタイミングを各社に分けて解説しますね。

アプラス発行のTカードプラスの利用停止日は支払日の5日から7日後

アプラス発行のTカードプラスの利用停止日は、アプラス側で支払確認ができなかった時点で利用停止になるので、支払日である27日の5日後から7日後です。

停止したTカードプラスの復活のタイミングは、支払い方法によって下記のように違います。

| 支払い方法 | カード復活のタイミング |

|---|---|

| 口座振り込み | 入金の翌日 |

| コンビニ支払い | 入金後2日から3日後 |

できるだけ早くTカードプラスを復活させたいなら、『NETstation*APLUS』かアプラス振込口座照会専用回線で振込口座を確認して支払うほうがいいでしょう。

Tカードプラスの利用が復活したかどうかは、実際にカードを使ってみるか、アプラスに電話をして確認しましょう。

ポケットカード発行のTカードプラスの利用停止日は支払日から早くて2日後

ポケットカード発行のTカードプラスの場合、再引き落としができる金融機関とできない金融機関で下記のように利用停止日が違います。

| カード利用停止日 | |

|---|---|

| 再引き落としができる金融機関 | 支払い月の20日頃 |

| 再引き落としができない金融機関 | 2日から3日後 |

Tカードプラスの利用が復活するタイミングは、入金の確認が取れた後となるので、入金後3営業日程経ってからと考えていいでしょう。

ただし、全ての人のTカードプラスが復活するとは限らないので、カードが復活しなかった場合は、ポケットカードに電話で確認しましょう。

また、Tカードプラスの利用が復活したかどうか確認したい場合も、ポケットカードに電話してくださいね。

オリコ発行のTカードプラスの利用停止日は支払日の翌日から3日後

オリコが発行するTカードプラスの利用停止日は、支払日(27日)の翌日から3日後です。

Tカードプラスの復活は、返済方法によって下記のようにタイミングが違います。

| 支払い方法 | カード復活のタイミング |

|---|---|

| 再振替 | 入金の翌日 |

| コンビニ支払い | 入金後2日から3日後 |

金融機関によっては、支払日に引き落としができなくても再振替を行うので、再振替で滞納分を支払った場合は、入金の翌日にTカードプラスが復活します。

その他、振込用紙でコンビニ払いをした場合は、入金確認後2日から3日程度でTカードプラスが復活します。

Tカードプラスの利用が復活したかどうかは、カードを使って支払いをしてみるか、オリコに電話で確認しましょう。

SMBCモビット&三井住友カード発行のTカードプラス(SMBCモビット next)の利用停止日は契約内容によって違う

SMBCモビット&三井住友カード発行のTカードプラス(SMBCモビット next)の場合、カード利用停止日は支払日の数日後になります。

実際いつ停止になるのかは、Tカードプラス(SMBCモビット next)の会員の状況や契約内容によるとのことでした。

また、三井住友カード発行のカードを他に持っている場合、Tカードプラス(SMBCモビット next)を滞納したことで他のカードも利用が停止してしまうこともあります。

Tカードプラス(SMBCモビット next)の利用が復活するタイミングは、下記の通りです。

| カード利用復活のタイミング | 金融機関名 |

|---|---|

| 再引き落とし日の翌営業日午後 | 三井住友銀行 みずほ銀行 |

| 再引き落とし日の3営業日後 午前9時 | りそな銀行 八十二銀行 みずほ信託銀行 ゆうちょ銀行 セブン銀行 ジャパンネット銀行 など(※) |

| 振込日の3営業日後 | 上記以外の金融機関 振込払い |

(※)『三井住友カード公式サイト お支払いが遅れてしまった場合のカード利用再開について』で検索できます。

Tカードプラス(SMBCモビット next)の利用が復活したかどうかは、三井住友カード『Vpass』か『0120-911-911(自動音声応答)』で確認できます。

『Vpass』で確認したい場合は、ログインをした後に「本サービスはご利用いただけません」という表示が出なければ、カード利用が復活したことになります。

このように、カード復活のタイミングは金融機関や会員または契約内容によって違いがあります。

どの発行会社もそうですが、歴の関係で日にちが前後することがあるので、この点は了承しておきましょう。

Tカードプラスの利用が復活したら、今度こそ滞納せずにカードを使っていきたいですね。

「でも、滞納しても支払いをすれば使えるようになるし、問題ないのでは?」

もしかしたら、このように考えている方もいるかもしれません。

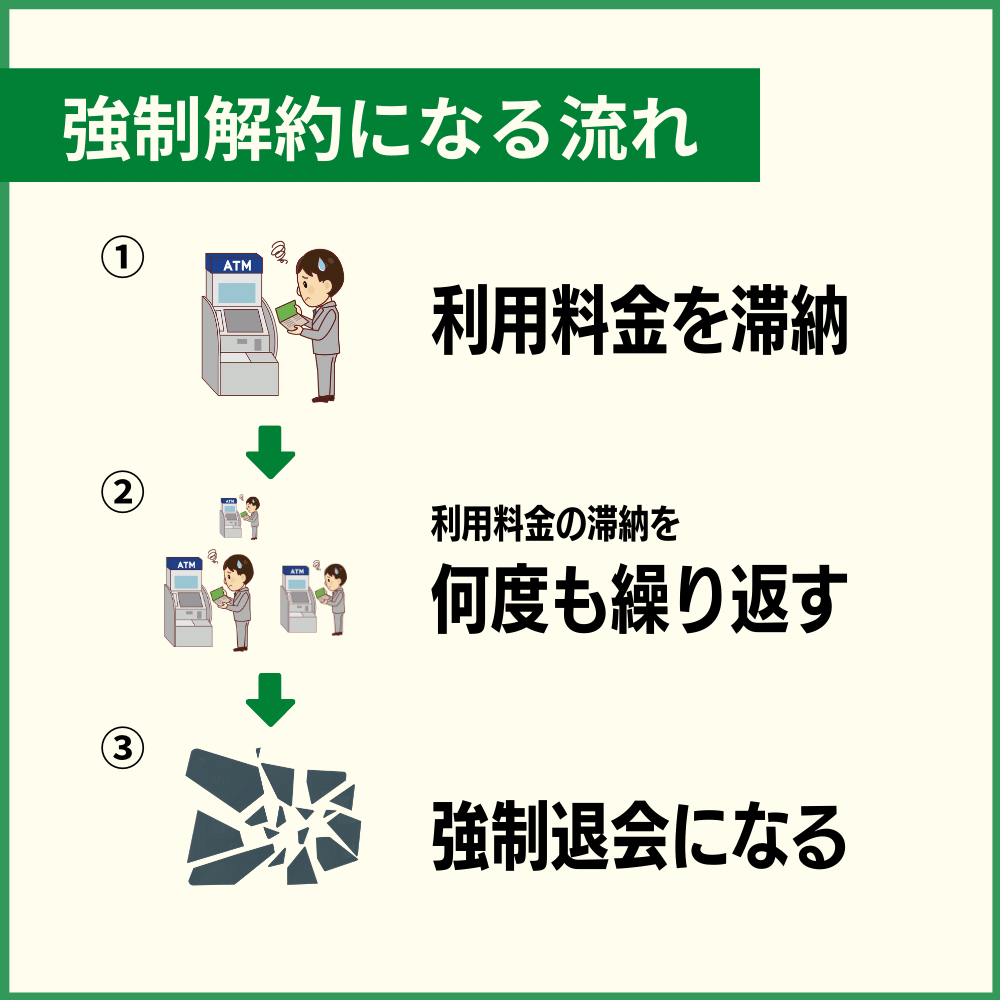

しかし、滞納を何度も繰り返していると、Tカードプラス自体が使えなくなる…つまり強制解約になるかもしれないのです。

そこで今度は、どのような場合に強制解約になるのか、どのような流れで強制解約になるのかを解説しましょう。

Tカードプラスが強制解約に至るまでの流れ

強制解約はできる限り避けたい!

強制解約はできる限り避けたい!Tカードプラスの利用料を滞納し、それを何度も繰り返すといずれ強制解約になります。

強制解約とは、各発行会社の規約にも記載してありますが、Tカードプラスの利用が正しく行われていない場合、あなたの意思に関係なくカード会社でTカードプラス契約を切り、強制的に解約になることです。

強制解約になる理由はいくつかありますが、その中でも『滞納』にかかわる強制解約の条件を下記の表にまとめましょう。

| 発行会社名 | 滞納にかかわる強制解約の理由 |

|---|---|

| アプラス | ・カード支払金等の支払い・債務の履行を怠った ・行方不明・連絡不能となった ・信用状態が悪化または悪化する恐れがある ・会員として不適格と判断した ・その他、規約に違反した |

| ポケットカード | ・カード支払金等の支払い・債務の履行を怠った ・信用状態が著しく悪化または悪化の恐れがある ・会員への連絡が不可能と判断した ・会員資格を継続させることが不適当である |

| オリコ | ・債務の履行を怠った・2か月以上滞納した ・他のカードで規約のうち1つでも違反した ・信用状態が悪化した ・所在が不明となった ・その他、規約のいずれかに違反した |

| SMBCモビット&三井住友カード | ・債務の履行を怠った ・他のカードで規約のいずれかに違反した ・信用状態が悪化した ・所在が不明となった ・SMBCモビット債務の1つでも期限に支払わなかった ・その他、規約のいずれかに違反した |

強制解約になる理由の一部を抜粋すると、上記のように簡単な文になります。しかしそれでは、詳しい内容がわからないですよね。

そこで、強制解約になる理由と強制解約までの流れをわかりやすくご説明しましょう。

Tカードプラスの利用料の支払い・債務の履行を怠った

Tカードプラスの利用料を支払わず、滞納したまま放っておくと、強制解約になります。

- Tカードプラスの利用料を支払日に引き落とせなかった

- そのまま支払いをしない

- 発行会社によって再審査が行われる

- 強制解約

オリコ発行のTカードプラスの場合だと、約2か月滞納すると強制解約になる可能性が高くなります。

また、滞納を繰り返していても強制解約になる可能性が高いです。

- Tカードプラスの利用料を支払日に引き落とせなかった

- 滞納した分を返済するが、また滞納する

- 何度も繰り返す

- 発行会社によって再審査が行われる

- 強制解約

後の章でも詳しく解説しますが、一度強制解約になってしまうと再入会が難しくなります。

滞納してしまったお金はできるだけ早く返済して、二度と滞納しないようにしましょう。

Tカードプラス会員が行方不明・連絡不能となった

Tカードプラスの利用料を滞納したにもかかわらず、連絡を怠ったり各発行会社からの通知を無視する・電話に出ないなどTカードプラス会員との連絡が取れない場合、連絡不能となり強制解約になります。

- Tカードプラスの利用料を支払日に引き落とせなかった

- 各発行会社からの通知を無視する

- 各発行会社からの電話に出ない

- Tカードプラス会員が行方不明・連絡不能と判断する

- 強制解約

Tカードプラスを使ってクレジット決済をするということは、各カード発行会社から一時的にお金を借りて支払いをするということですよね。

それにもかかわらず借りたお金を滞納したり、挙げ句連絡が取れないような状態では各社からの信用を失いますので、強制解約になるのも当然です。

「滞納しちゃったから怖い…」

と思う方もいるかもしれませんが、連絡を取らないことの方がよっぽど怖いですよね。

各発行会社には支払い相談ができる窓口があるので、できるだけ早く連絡をして、今後安心してTカードプラスを使うことができるように支払い相談をしましょう。

信用状態が悪化または悪化する恐れがある

信用状態とは、下記の個人信用情報機関に登録してあるあなたの信用情報の状態のことです。

クレジットカードを申し込んだときから、各個人信用情報機関にあなたの情報は登録されます。

後の章で詳しく解説しますが、登録内容は個人情報からクレジットカードの利用状況・返済状況、金融事故情報も登録します。

信用状態が悪化するということは、個人信用情報に金融事故などの情報が載ったことを意味するのです。

信用状態が悪化することでTカードプラスを強制解約になる場合、下記の2通りの流れがあります。

- Tカードプラスの利用料を支払日に引き落とせなかった

- 滞納した事実が個人信用情報機関に登録

- 滞納を繰り返したり、滞納分を支払わない

- 信用情報が悪化する

- 発行会社によって再審査が行われる

- 強制解約

- Tカードプラス以外のカードの利用料を支払日に引き落とせなかった

- 滞納した事実が個人信用情報機関に登録

- 滞納を繰り返したり、滞納分を支払わない

- 信用情報が悪化・悪化する恐れがあると判断する

- 発行会社によって再審査が行われる

- 強制解約

信用状態の悪化は、Tカードプラスに限ったことではないので、他社が発行しているクレジットカードを滞納したり強制解約になっても、信用状態は悪化します。

信用状態が悪化してしまう、または悪化する恐れがあるとカード会社が判断すると、Tカードプラスが強制解約になる可能性があります。

個人信用情報は、今後借入をしたいときや各種ローンを組みたいときにも活用される情報なので、信用情報にキズをつけないことが大切です。

現在Tカードプラスを滞納しているのなら、滞納はこれきりにしておきたいですね。

各カード会社が発行している他のカードで規約のいずれかに違反した

Tカードプラスを発行している会社には、Tカードプラス以外にも色々な種類のカードを発行しているので、同社発行のカードを複数枚持っている方もいるかもしれませんね。

例えば、三井住友カードやオリコカードも、同社発行のクレジットカードを何枚か同時に持つことができます。

Tカードプラスを滞納したのではなくても、同社発行のカードを滞納したり強制解約になると、Tカードプラスも強制解約になる可能性があります。

- Tカードプラスと同社発行のカードを滞納して強制解約になる

- Tカードプラスも強制解約

もちろん、この逆もあります。

つまり、Tカードプラスを滞納して強制解約になったことで、同社発行のカードが強制解約になることも否定できません。

たった1枚のカードが強制解約になったことで、他のカードまで次々と強制解約になっては困ってしまいますよね。

どのカードでも、滞納しないことが一番です。

Tカードプラス会員として不適格・会員資格を継続させることが不適当であると判断した

何度もTカードプラスを滞納したり、滞納分を返済しない、連絡が取りづらいなど発行会社の規約に違反するような状態が続けば、確実に信頼を失いますよね。

各社が、Tカードプラス会員として不適格である、会員資格を継続させることが不適当であると判断してしまうと、いずれ強制解約になってしまいます。

- Tカードプラスを滞納する

- 滞納を何度も繰り返す・ハガキなどの通知や電話がきても支払いをしない

- 発行会社によって再審査が行われる

- Tカードプラス発行会社が会員として不適格・不適当と判断する

- 強制解約

このような形でTカードプラスを解約になってしまうのは、非常にもったいないですよね。強制解約になってしまわないように、滞納分は早めに返済するのが得策です。

しかし、ここまできても「解約になったらもう一度申し込みすれば?」なんて考えている方もいるかもしれません。

世の中、そんなに甘くはありません。クレジットカードが強制解約になってしまった後、あなたを待っているのは大きなリスクなのです。

そこで、Tカードプラスを滞納した場合のリスクと、強制解約後にあなたを待ち受けているものについて解説しましょう。

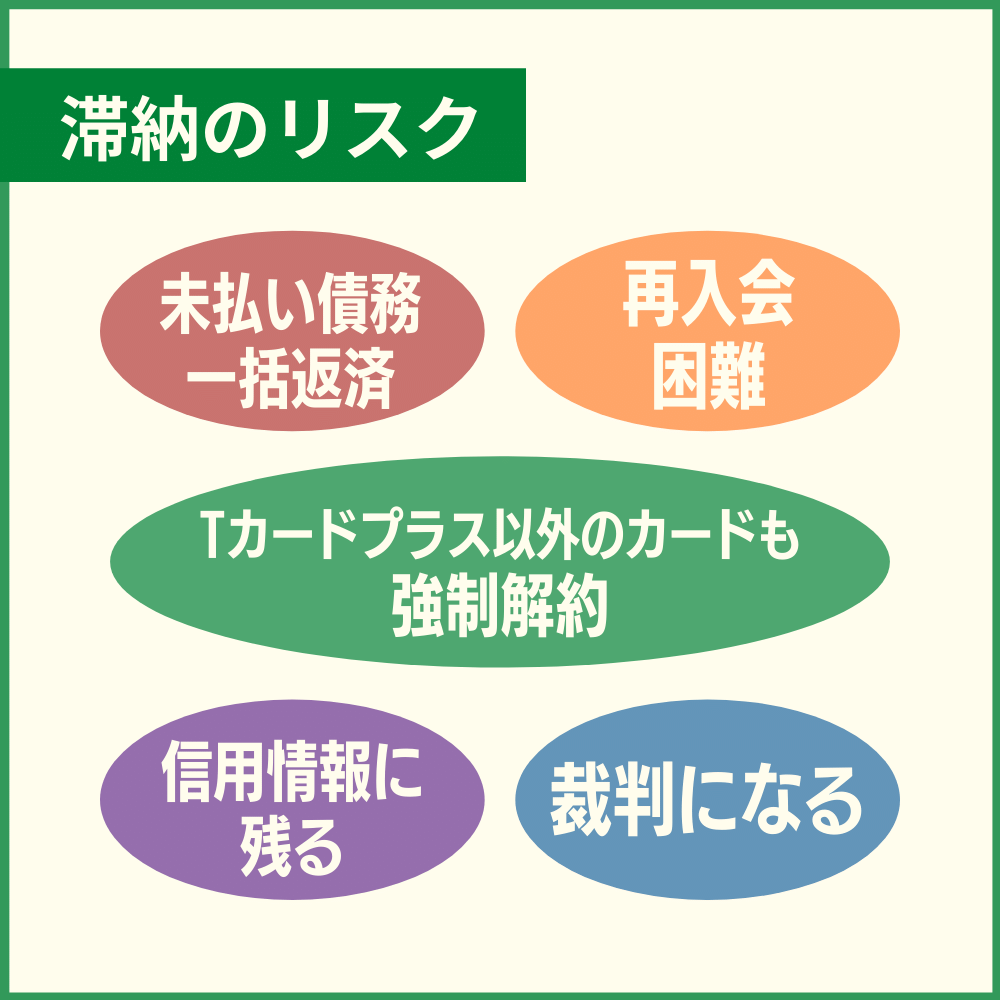

Tカードプラスの利用料金を滞納した場合のリスクや強制解約後に待っているもの

Tカードプラスを滞納した直後から大きなリスクを背負うことになり、強制解約になってもしばらくの間は借入やクレジットカードの申し込みが困難になります。

Tカードプラスを滞納した直後から大きなリスクを背負うことになり、強制解約になってもしばらくの間は借入やクレジットカードの申し込みが困難になります。

まず、どのようなリスクがあり、どんなことがあなたを待ち受けているのかを下記にまとめましょう。

- 未払い債務を一括返済しなければいけない

- Tカードプラス以外のカードも強制解約になる

- Tカードプラスの再入会が難しくなる

- 個人信用情報に滞納・強制解約の事実が登録される

- 裁判になる

特に気になるのが、『未払い債務の一括返済』ではないでしょうか。そこで、順番にわかりやすくご説明していきますね。

未払い債務を一括返済しなければいけない

Tカードプラスの利用料を滞納してしまった場合は、未払いとなっている債務の一切を直ちに支払わなくてはいけません。

未払い債務一括返済になる条件は支払区分により違うので、下記の表にまとめましょう。

| 支払区分 | 未払い債務一括返済となる事由 |

|---|---|

| 一括払い | 支払いが1回でも遅れたとき |

| リボ払い・分割払い | 20日以上の期間を定めて催告をされても、期間内に支払いがなかったとき |

Tカードプラスを使って一括払いで決済した場合、支払いが1回でも遅れたら未払い債務を一括返済しなければいけません。

リボ払いや分割払いの場合は一括払いの時とは違い、まず各発行会社から支払の通知が届きます。

通知には支払期間(20日以上)が記載されており、その期間内に支払いが完了しなかった場合に未払い債務一括返済になります。

また、SMBCモビット&三井住友カード発行のTカードプラス(SMBCモビット next)の場合、三井住友カードが運営している『Vpassチケット』で購入したチケットも無効になり、返還を求められる可能性もあるのです。

ただし、リボ払い・分割払いの場合は一括返済をせず、そのまま継続して最後まで支払うことができる場合もあるので、早速解説しましょう。

リボ払い・分割払いはそのまま継続して支払える可能性がある

Tカードプラスを使って支払った方法がリボ払い・分割払いだった場合、一括返済ではなくそのまま継続して支払うことができる場合もあります。

Tカードプラスの発行会社により、リボ払い・分割払いの今後の扱いが変わるので、下記の表にまとめましょう。

| 発行会社名 | リボ払い・分割払いの今後の支払い |

|---|---|

| アプラス | 一括返済か継続して支払うかは、ケースにより違うので、必ず電話で相談する |

| ポケットカード | 会員本人にしか教えられないので、本人がポケットカードに電話をする |

| オリコ | 今後の支払い方法を相談するための担当部署の電話番号を教えるので、一度オリコに電話をする |

| SMBCモビット&三井住友カード | 会員により今後の支払いが変わるので、三井住友カードに電話をして相談する |

どの発行会社も、Tカードプラス会員の状況や契約内容によって違うため、一度会員本人からの電話が欲しいとのことでした。

できることなら、まとめて全額返済するよりも、リボ払い・分割払いのまま支払いを続けた方がいいですよね。

リボ払いや分割払いだけでも一括返済を避けたいなら、必ずTカードプラス発行会社に電話をしましょう。

もし未払い債務を一括返済できるだけの資産があるのなら、リボ払い・分割払いを継続させなくても大きな問題はないかもしれません。

しかし、お金に余裕がある方なら滞納することはないでしょうし、現状で一括返済を求められても、すぐにお金を準備できる人など少ないのではないでしょうか。

資金繰りができなくて、他社から借金してでも返済しなくてはいけなくなるかもしれません。

「こんなことなら、もっと早めに返済しておけば良かった…」

このように後悔することのないように、Tカードプラスの滞納分を早く返済しきってしまいましょう。

Tカードプラス以外のカードも強制解約になる

先の章でも触れましたが、Tカードプラスが強制解約になると、同社発行のその他のクレジットカードも解約になる可能性があります。

また、他のカードが強制解約にならなくても、未払い債務の一括返済を求められたり、他のカードの利用可能額が見直されることもないとは言い切れません。

Tカードプラスをメインカードとして利用している方や、同社発行のカードをメインカードにしている方は、強制解約になってしまうと今度の生活に大きな支障が出てしまいますよね。

この先もクレジットカードをいいお付き合いをしていくのなら、今後は利用料を滞納しないことです。

Tカードプラスの再入会が難しくなる

先の章の最後でもお伝えしましたが、「解約になったらもう一度申し込みすれば?」という考えは通用しません。

Tカードプラスを強制解約になると、Tカードプラスの再入会が難しくなります。

…というのも、Tカードプラスが強制解約になった事実は、各発行会社ごとに『ブラック情報』として保有されるからです。

つまり、「この人にカードを発行しても、お金を返してくれない可能性が高いよ」ということですね。

この情報が残っている限りTカードプラスの再入会は難しいですし、もしかしたら同社発行のカードの申し込みもできないかもしれません。

一度失ってしまった信頼は、もう一度手に入れることが難しいのです。

そうなる前に、Tカードプラスの利用料を滞納したとわかった時点で、早く返済するための資金繰りを行いましょう。

個人信用情報に滞納・強制解約の事実が登録される

先の章『Tカードプラスが強制解約に至るまでの流れ ~信用状態が悪化または悪化する恐れがある~』でもお伝えしましたが、Tカードプラスを滞納したこと・強制解約になった事実は、下記の個人信用情報機関に登録されます。

- CIC

- JICC

- 全国銀行個人信用情報センター

個人信用情報機関に滞納・強制解約・個人再生などの金融事故の情報が載ることを、一般的に『信用情報にキズが付く』といいます。

信用情報にキズが付くと、他社のクレジットカードの申し込みや各種ローンを組むときの審査に通過するのが難しくなります。

平たく言えば、「Tカードプラスを滞納すると信用情報にキズがついて、他のカードに申し込めない!」ということです。

でも、どうして個人情報からクレジットカードの利用状況や返済状況などが登録されるのか疑問に感じる方もいるかもしれませんね。

そこで少々余談になりますが、個人信用情報機関に登録される内容と、カード会社の関係について簡単にご説明しましょう。

参考» クレジットヒストリーとは?クレヒスの作り方とかかる期間

個人信用情報機関はカードの利用情報や金融事故情報を管理!加盟会社に開示している

まずは、個人信用情報機関に登録する信用情報とは、どんなものがあるのかを下記にまとめましょう。

- クレジットカードの申し込みや各種ローンを組んだときに個人情報(氏名・電話番号・勤務先・年収など)

- 利用状況・返済状況・申し込み記録

- 滞納・遅延・延滞・強制解約・自己破産などの金融事故情報

世にあるほとんどのカード会社・消費者金融・金融機関は、3つの個人信用情報機関のどれかに加盟しています。

例えば、アプラスなら個人信用情報機関であるCICに加盟ていますし、ポケットカードはJICCとCICに加盟しています。

Tカードプラスを滞納すると、それぞれの個人信用情報機関にその事実を報告し、個人信用情報機関がその情報を管理します。

他のカード会社もJICCやCICに加盟しているので、カードを申し込んだ本人の個人信用情報をJICCやCIC・全国銀行個人信用情報センターに開示依頼し、カード入会審査の参考にするのです。

信用状態が良好なら審査に通過する可能性は高くなりますし、信用状態が悪化していれば審査に通過するのが難しくなります。

- Tカードプラスの利用・返済が良好

↓ - 他社が信用情報を見て、信用できる相手かどうかを判断

↓ - カード入会審査やローン審査に通過する可能性が高い!

- Tカードプラスを滞納した・強制解約になった

↓ - 信用状態の悪化

↓ - 他社が信用情報を見て、信用できる相手かどうかを判断

↓ - カード入会審査やローン審査に通過するのが難しい

なお、個人情報の取り扱いについては、Tカードプラスを申し込むときに同意した規約に記載がありますので、Tカードプラスと一緒に送られてきた会員規約を読み返してみるといいでしょう。

さて、このように説明すると、あなたの情報がずっと残ったままなのかと心配になりますが、個人信用情報の保有期間はちゃんと決まっているので、次の項目で解説しましょう。

利用料の滞納・強制解約の個人信用情報保有期間は約5年間

Tカードプラスだけでなく、クレジットカードを滞納したり強制解約になった場合の情報は、下記の期間保有しています。

| 個人信用情報機関名 | 滞納・強制解約情報の保有期間 |

|---|---|

| JICC | 当該事実の発生日から5年を超えない期間 |

| CIC | 契約期間中および契約終了後5年以内 |

| 全国銀行個人信用情報センター | 契約期間中および契約終了日 完済していない場合は完済日から5年を超えない期間 |

どの個人信用情報機関も、金融事故の情報を保有している期間は5年間なので、5年以上たてば金融事故の情報は消されます。

したがって、Tカードプラスを滞納してから5年以上空けて他社のクレジットカードを申し込んだり各種ローンを組めば、審査に通過する確率が上がるのです。

といっても、すぐにでもクレジットカードが欲しい方やローンを組む予定のあった方にとって、5年の期間はとても長く感じますよね。

Tカードプラスを滞納して強制解約になると、今後のクレジットライフが大きく変わってしまいます。

しかし、もっと恐ろしいのは裁判になった場合です。では最後に、最悪のケースである『裁判になった場合』について解説しましょう。

裁判になり財産が差し押さえられる

Tカードプラスで裁判になるのは、ただ滞納した場合ではなく、滞納した利用料をずっと支払わない場合です。

Tカードプラス発行会社からの通知を無視したり、発行会社からかかってくる電話に出ないまま支払いを怠っていると裁判になり、あなたの財産が差し押さえになってしまいます。

ではここで、どのような流れで裁判・差し押さえになるのかを下記にまとめましょう。

- Tカードプラスを滞納する

- Tカードプラス発行会社からの通知や電話を無視する

- 滞納した利用料を支払わない

- 裁判所から支払督促が届くが応じない

- 異議申し立てがなければ、資産・財産が差し押さえられる(強制執行)

- Tカードプラス発行会社が残債務全額を徴収した後、強制解約になる

差し押さえになる可能性のある財産は、下記の通りです。

- 給料

- 債券

- 貯金

- 家・土地などの不動産

- 車 など

給料が差し押さえになれば確実に会社にバレますし、家族や親族にも迷惑をかけることになるかもしれません。

どうしても支払いが難しいのなら、下記の番号に電話をかけてください。

| 発行会社名 | 電話番号・受付時間・休日 |

|---|---|

| アプラス カスタマーサポート | 電話番号:0570-008-789 受付時間:平日 9時30分から17時30分まで 休日:日曜日・祝祭日 |

| ポケットカード お客様センター | 携帯電話以外:0120-12-9255 携帯電話:0570-064-373 IP電話・かけ放題プラン:06-7635-2677 受付時間:9時から17時30分まで ※年始休業 |

| オリコ | 『ご入金できなかった場合のお問い合わせ先』で近くのオリコを検索 |

| 三井住友カード 信用管理部 | 東京:03-6738-7117 大阪:06-6445-3165 受付時間:平日 10時から17時まで 休日:土曜日・日曜日・祝祭日・12/30~1/3 |

支払い相談を行い、確実にTカードプラスの滞納額を返済しきりましょう。

Tカードプラスの利用料は滞納前に対処して強制解約を防ごう!

Tカードプラスの滞納は、返済を早めに行うことが重要です。

発行会社によって支払い方法が異なるため、それぞれ具体的な手続きを事前に確認しておきましょう。

- アプラス

⇒指定の口座に振込 - ポケットカード

⇒再引き落とし

⇒指定の口座に振込 - オリコ

⇒再引き落とし

⇒振込用紙で支払う

⇒電話で支払い方法を相談する - SMBCモビット&三井住友カード

⇒再引き落とし

⇒指定口座に振込

滞納期間が長くなると遅延損害金が増加し、カード利用が停止されるリスクがあります。

支払日の翌日から数日後には利用停止になることが一般的ですが、滞納金の返済を行わなければ、カードの利用再開はできません。

さらに、支払いを怠るとカードが強制解約・信用情報悪化・未払い債務の一括返済が必要になったりとデメリットしかありません。

支払いが困難な場合は発行会社への相談したりと、将来的にもTカードプラスを利用し続けるためにも滞納は避けましょう。